Denne rapport giver indsigt i, hvordan Universitets- og Bygningsstyrelsen arbejder med strategisk risikostyring. Rapporten afdækker blandt andet skadesbilledet fra 2002-2008 og gennemgår hvilke tiltag, styrelsen vil iværksætte i fremadrettet.

2 Forebyggelse frem for oprydning – strategisk

3 Status over forsikringsområdet i Universitets- og Bygningsstyrelsen i 2002 - 2008

4 Fordelene ved risikostyringe

5 Hvad nu - Universitets- og Bygningsstyrelsens arbejde med strategisk risikostyring i 2009-2010

8 Risikoprofil i Universitets- og Bygningsstyrelsen

Kolofon

Hele publikationen som PDF [5.7 mB]

Universitets- og Bygningsstyrelsen

Bredgade 43

1260 København K

Tlf: 3395 1200

Fax: 3395 1300

ubst@ubst.dk

http://www.ubst.dk

I Universitets- og Bygningsstyrelsen (UBST) ønsker vi at hjælpe vores lejere – uddannelsesinstitutionerne – med at undgå forsikringsskader. Vi mener, det er bedre at forebygge end at udbedre skaden, efter den er sket. Derfor har vi de seneste år sat øget fokus på værdien af strategisk risikostyring. Blandt andet har vi indført som mål i vores resultatkontrakt for 2009, at vi skal udarbejde risikoprofiler på 90 procent af de ejendomme, vi ejer i henhold til Statens Ejendomsadministrations ordning (SEA).

Formålet med denne rapport er at give indblik i, hvordan vi i Universitets- og Bygningsstyrelsen arbejder med strategisk risikostyring, og hvad den enkelte institution kan vinde ved strategisk risikostyring. Rapporten falder i fire hovedafsnit:

Forebyggelse frem for oprydning – strategisk risikostyring i Universitets- og bygningsstyrelsen

Afsnittet forklarer kort, hvad strategisk risikostyring er og leverer en række argumenter for at anvende risikostyring. Desuden skitseres det, hvordan Universitetsog Bygningsstyrelsen er organiseret på området.

Status over forsikringsområdet i Universitets- og Bygningsstyrelsen i 2002-2008

Afsnittet afdækker skadesbilledet i 2002-2008 ved hjælp af tabeller. Desuden ses der på udvalgte cases fra 2008.

Fordelene ved risikostyring

Afsnittet redegør for, hvilke fordele den enkelte institution kan få ved at arbejde målrettet med strategisk risikostyring. Samtidig forklares det, hvordan styrelsen praktisk kan hjælpe institutionerne med at implementere og gennemføre strategisk risikostyring.

Hvad nu – Universitets- og Bygningsstyrelsens arbejde med strategisk risikostyring i 2009-2010

Afsnittet ser frem mod de tiltag, som Universitets- og Bygningsstyrelsen forventer at gennemføre på området i 2009 og 2010. Styrelsens målsætning på området er at udarbejde individuelle risikoprofiler for samtlige institutioner under SEA-ordningen.

I Universitets- og Bygningsstyrelsen har vi til hensigt at udarbejde en rapport om risikostyring en gang årligt, så institutionerne og andre interesserede løbende kan følge med i vores arbejde, resultater og målsætninger på området.

Afsnittet forklarer kort, hvad strategisk risikostyring er og leverer en række argumenter for at anvende risikostyring. Desuden skitseres det, hvordan Universitets- og Bygningsstyrelsen er organiseret på området:

Risikostyring er en strategisk arbejdsproces, man kan anvende til at mindske risikoen for, at der sker indbrud og skader på en bygning. Processen kan desuden gøre følgeskaderne mindre, hvis skaden skulle ske, og den kan bidrage til at skabe et bedre arbejdsmiljø. Kernen i risikostyring er forebyggelse. Når der skal udarbejdes en risikoprofil, vil institutionen få besøg af Universitets- og Bygningsstyrelsen. Sammen vil institutionen og styrelsen grundigt gennemgå den pågældende institution – heriblandt de skader, der tidligere er sket på bygningen. Den grundige gennemgang resulterer i, at der bliver udarbejdet en risikoprofil, der beskriver netop de risici, den pågældende institution står overfor. På baggrund af risikoprofilen kan man lave en målrettet og fremadrettet indsats, der forebygger fremtidige skader og ulykker på den konkrete institution. Risikoprofilen kan for eksempel vise, at en institution ofte er udsat for indbrud og hærværk, hvorfor sikringen af institutionen vil være det rigtige sted at sætte ind.

Strategisk risikostyring er ikke tidskrævende at inkorporere, og den anvendte tid kan hurtigt medføre store økonomiske besparelser, både for institutionen og for Universitets- og Bygningsstyrelsen.

Universitets- og Bygningsstyrelsen har tegnet forsikring for alle de bygninger, styrelsen ejer og administrerer under Statens Ejendomsadministrationsordning (SEA). Man kunne da spørge, om risikostyring overhovedet er nødvendigt og rentabelt. Svaret er ja. Forsikring er udelukkende en finansieringsform, som indgår som led i den samlede risikostyringsproces. Forsikringen hindrer ikke skaden i at ske. Det kan strategisk risikostyring derimod. Og det er bedre at forebygge, at skader sker end at forsikre sig mod det økonomiske tab.

Der er mange gode grunde til at arbejde med strategisk risikostyring. Det er økonomisk hensigtsmæssigt, og det kan skabe tryghed og trivsel blandt medarbejderne.

Økonomiske besparelser er et væsentligt argument for risikostyring. Følgeomkostningerne ved en skade, for eksempel i form af ødelagt løsøre og tabt forskningsarbejde, er typisk ikke forsikret. Den enkelte institution kan derfor have store økonomiske tab forbundet med en ellers forsikringsdækket skade. Forsikringsskader medfører desuden omkostninger for Universitets- og Bygningsstyrelsen, idet beløb under selvrisikogrænsen på en mio. kr. per skadehændelse dækkes af styrelsen. Endelig kan styrelsen spare penge på selve forsikringspræmien ved at forebygge, at skaden sker.

Det er desuden vigtigt at forebygge skader, idet Universitets- og Bygningsstyrelsen udfylder en samfundsmæssig opgave i form af at stille bygninger til rådighed til uddannelse og forskning. Ved større skader kan bygningerne blive ikkefunktionsdygtige, og institutionen kan derfor blive forhindret i at afvikle undervisningen som planlagt – til gene for både medarbejdere og studerende. Derfor er formålet med risikostyring tillige at sikre, at brugerne af Universitets- og Bygningsstyrelsens ejendomme oplever så få driftsforstyrrelser som muligt.

Universitets- og Bygningsstyrelsen ejer og administrerer ejendomme til brug for undervisning, forskning og administrationsformål i universitetsregi i henhold til SEAordningen. Ejendommene benyttes blandt andet af landets universiteter og af Kulturministeriets uddannelsesinstitutioner, og styrelsens ejendomsportefølje andrager samlet omkring to mio. m2.

Hensigten med SEA-ordningen – der blev indført i 2001 – er, at statens ejendomsadministration i langt højere grad end tidligere skal fungere på markedsvilkår. Styrelsen skal omkostningsmæssigt ligestilles med konkurrerende ejendomsvirksomheder. Derfor er det besluttet, at Universitets- og Bygningsstyrelsens bygninger ikke skal være omfattet af Statens Selvforsikringsordning, hvor staten selv afholder udgifter til udbedring af skader. I stedet er styrelsens ejendomme forsikret i et privat forsikringsselskab.

I Universitets- og Bygningsstyrelsen har vi valgt at opsplitte de ydelser, vi køber i forbindelse med risikostyringen, i tre dele. Vi har således indgået aftaler med aktører indenfor henholdsvis mægler-, forsikrings- og skadesadministrationsområdet. Vi udbyder ydelserne i offentligt udbud hvert tredje år med mulighed for forlængelse i to år. I 2008 indgik vi treårige rammeaftaler, der løber frem til 2011. Proceduren skal sikre, at vi til stadighed har den bedste og mest økonomisk fordelagtige forsikringsordning.

Opdelingen i tre kategorier – forsikring, mægler og skadesadministration – har flere fordele. Opdelingen betyder, at udgifterne dokumenteres, og at Universitets- og Bygningsstyrelsen kun afregner efter det faktiske timeforbrug i stedet for efter en på forhånd fastlagt pris. Det skaber gennemsigtighed i omkostningsforbruget og synliggør fordelingen af de anvendte midler. Samtidig sikrer aftalerne, at styrelsen har adgang til den nødvendige faglige viden til brug for en optimal risikostyring. Opsplitningen af udgifterne er kort sagt med til at sikre, at styrelsen kun betaler for nødvendige ydelser.

For at kvalitetssikre Universitets- og Bygningsstyrelsens omkostninger på området bliver der løbende benchmarket i forhold til tidligere år.

Universitets- og Bygningsstyrelsen har p.t. tegnet bygningsforsikring hos Alm. Brand. Bygningsforsikringen omfatter brand- og anden bygningsbeskadigelse.

I 2003 indførte styrelsen en selvrisiko på en mio. kr. Selvrisikogrænsen er valgt, fordi forsikringsudbuddet viste, at det var økonomisk mest fordelagtigt at vælge dette beløb. Styrelsen dækker skadesudgifter op til en mio. kr., mens forsikringsselskabet dækker udgifter over en mio. kr.

Selvrisikoen har været med til at reducere styrelsens forsikringspræmie, så den i dag er på det laveste niveau siden SEA-ordningens indførelse. Og det vel at mærke til trods for, at styrelsens ejendomsportefølje i 2008 blev forøget med 300.000 m2, der tilgik fra sektorforskningsinstitutionerne.

Det er vanskeligt at lave en benchmarking på forsikringspræmien på grund af Universitets- og Bygningsstyrelsens specielle karakter. Blandt andet består styrelsens ejendomsportefølje for en stor dels vedkommende af specialindrettede og laboratorietunge lokaler. Mæglerne inden for forsikringsverdenen bekræfter dog, at styrelsens forsikringspræmie er konkurrencedygtig.

Mæglerens vigtigste opgave er at sikre en optimal kontakt mellem Universitets- og Bygningsstyrelsen og forsikringsselskabet (p.t. Alm. Brand). Styrelsen har per 1. januar 2008 indgået en mægleraftale med AON, som honoreres for dette arbejde med en fast timepris.

Mægleren udfører tre hovedopgaver:

Mægleren skal sikre, at forsikringsselskabet løbende er orienteret om, hvilke bygninger der til enhver tid hører under styrelsens ejendomsportefølje, så bygningerne altid er forsikrede.

Mægleren skal efter anmodning fra styrelsen sørge for indtegningen af entrepriseforsikringer på nybyggerier og ombygninger. Det gælder også for byggesager, som institutionen selv gennemfører.

Endelig samarbejder mægleren med styrelsen om de bevægelser, der er på forsikringsmarkedet i forhold til præmier og betalinger. Forsikringsmarkedet er meget bevægeligt og følger bevægelserne på de finansielle markeder. Derfor er det vigtigt at følge med i bevægelserne på markedet for altid at sikre den bedste forsikringsdækning til den bedste pris.

Skadesadministrationsaftalen var tidligere en del af mægleraftalen, men er nu en selvstændig ydelse. Universitets- og Bygningsstyrelsen har per 1. januar 2008 indgået en administrationsaftale med Capita Insurance Services.

Skadesadministratorens opgave er at behandle bygningsskader på styrelsens bygninger under SEA-ordningen. Skadesadministratoren gennemgår og behandler de indmeldte skader og tager stilling til, om skaden er dækningsberettiget. Vi har valgt at tilknytte en skadesadministrator for at sikre vores bygningsbrugere en hurtig, ensartet og professionel behandling i hver enkelt sag.

Afsnittet afdækker skadesbilledet i Universitets- og Bygningsstyrelsen i 2002 - 2008 ved hjælp af tabeller. Desuden ses der på udvalgte cases fra 2008.

Universitets- og Bygningsstyrelsen registrerer alle udgifter, der afholdes på forsikringsområdet og opdeler dem i tre typer: forsikringspræmie, mæglersalær og skadesadministration. Desuden registrerer vi de samlede skadesudgifter og de erstatningssummer, der modtages. På den måde kan nettoudgifterne opgøres. Vi udarbejder en opgørelse en gang årligt, så udviklingen på området kan følges.

Nedenstående skema illustrerer Universitets- og Bygningsstyrelsens forsikringsudgifter i perioden 2002-2008.

| År | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

|---|---|---|---|---|---|---|---|

| Forsikringspræmie | 16.397.000 | 12.162.000 | 12.000.000 | 9.140.000 | 9.391.000 | 9.881.000 | 7.643.000 |

| Mæglersalær | 820.000 | 608.000 | 485.000 | 960.000 | 806.000 | 640.000 | 126.000 |

| Skades Adm. | - | - | - | - | - | - | 240.000 |

| Skadeudgifter | 1.380.000 | 2.937.000 | 4.840.000 | 6.042.000 | 4.236.000 | 5.572.000 | 6.843.500 |

| Udgifter i alt | 18.597.000 | 15.707.000 | 17.325.000 | 16.142.000 | 14.433.000 | 16.093.000 | 14.852.500 |

| Erstatninger | 449.000 | 0 | 895.000 | 0 | 0 | 0 | 3.261.000 |

| Nettoudgifter | 18.148.000 | 15.707.000 | 16.430.000 | 16.142.000 | 14.433.000 | 16.093.000 | 11.591.500 |

Som tidligere nævnt er skadesadministration en ny post. I tidligere år var denne ydelse indeholdt i mæglersalæret.

Styrelsen har inden for de seneste år sat fokus på at kategorisere de enkelte forsikringsdækkede begivenheder (se tabel 2). Målet er at få overblik over, hvilke omkostninger, der er forbundet med de enkelte skadestyper. Det er vores hensigt, at den strategiske indsats på området skal målrettes på baggrund af disse kategorier

| År | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 |

|---|---|---|---|---|---|---|---|

| Tyveri | 497.000 | 908.000 | 617.000 | 742.000 | 350.000 | 216.000 | 282.000 |

| Hærværk | - | - | - | - | - | - | 621.000 |

| Husejeransvar | - | 66.000 | 420.000 | 694.000 | 781.000 | 104.000 | 0 |

| Anden skade | 456.000 | 489.000 | 825.000 | 2.820.000 | 510.000 | 1.323.000 | 212.000 |

| Glas & sanitet | 358.000 | 280.000 | 368.000 | 454.000 | 296.000 | 323.000 | 523.000 |

| Rørskade | - | 96.000 | 281.000 | 304.000 | 555.000 | 960.000 | 1.500 |

| Brandskade | 69.000 | 1.098.000 | 2.329.000 | 334.000 | 980.000 | 754.000 | 1.375.000 |

| Vand-skade | - | - | - | 694.000 | 764.000 | 1.892.000 | 3.788.000 |

| Svamp og insekt | - | - | - | - | - | - | 41.000 |

| Skades Udgifter i alt | 1.380.000 | 2.937.000 | 4.840.000 | 6.042.000 | 4.236.000 | 5.572.000 | 6.843.500 |

I 2008 var SEA-ejendommene udsat for i alt 269 forsikringsbegivenheder. Samlet beløb de sig til 6.843.500 kr. I tabel 2 har vi opdelt begivenhederne i ni kategorier: 1) tyveri, 2) hærværk, 3) husejeransvar, 4) anden skade, 5) glas & sanitet, 6) rørskade, 7) brandskade, 8) vandskade og 9) svamp og insekt.

Hærværksskader samt svamp- og insektskader blev indtil 2008 ikke registreret som selvstændige begivenheder, hvilket forklarer disse nye poster. Fremadrettet vil styrelsen kunne iagttage udviklingen og dermed optimere sin indsats på områderne.

I tabel 3 er skadesantal, udgifter og erstatninger i forhold til ejendomsmassens størrelse opgjort. Det vil sige, at man for hver post kan se, hvor mange kroner der anvendes i forhold til kvadratmeterne. Det gør de årlige udgifter sammenlignelige. Yderst til højre er resultatet for 2008 rangeret i forhold til resultaterne for de foregående seks år på en skala fra 1-7 med 1 som bedste resultat.

| År | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | Rang |

|---|---|---|---|---|---|---|---|---|

| Skadesantal (stk.) | 135 | 147 | 345 | 432 | 216 | 225 | 269 | 5 |

| Forsikringspræmie | 10,42 | 7,73 | 7,63 | 5,81 | 5,97 | 6,28 | 4,08 | 1 |

| Mæglersalær | 0,52 | 0,39 | 0,31 | 0,61 | 0,51 | 0,41 | 0,07 | 1 |

| Skades Adm. | - | - | - | - | - | - | 0,13 | - |

| Skadeudgifter | 0,88 | 1,87 | 3,08 | 3,84 | 2,69 | 3,54 | 3,65 | 6 |

| Udgifter i alt | 11,82 | 9,99 | 11,02 | 10,26 | 9,17 | 10,23 | 7,93 | 1 |

| Erstatninger | 0,29 | 0 | 0,57 | 0 | 0 | 0 | 1,74 | 1 |

| Nettoudgifter | 11,53 | 9,99 | 10,45 | 10,26 | 9,17 | 10,23 | 6,19 | 1 |

Tabel 3 viser, at antallet af anmeldte skader er steget siden år 2002, både i antal og relativt i forhold til kvadratmeterne. I 2008 oplevede Universitets- og Bygningsstyrelsen således det femtestørste antal skader i forhold til ejendomsmassens størrelse. Det stigende antal anmeldte skader kan blandt andet forklares med, at institutionerne er blevet mere opmærksomme på muligheden for at få dækket omkostningerne hos styrelsen og forsikringsselskabet.

Til trods for at skadesantallet er steget, ses det, at de samlede udgifter er faldet relativt. Det skyldes blandt andet, at styrelsen har valgt at opsplitte sine forsikringsydelser i tre – forsikringspræmie, mægler og skadesadministration. Opdelingen har betydet, at udgifterne samlet set er faldet væsentligt. Dermed anvender styrelsen nu relativt færre midler på at holde sin ejendomsmasse forsikret end tidligere.

Samtidig med at forsikringsydelserne er faldet, er skadesudgifterne imidlertid steget. 2008 var således det år, hvor der blev anvendt det næsthøjeste beløb på skadesudgifter. Samtidig med at de samlede skadesudgifter er steget, er det imidlertid også i 2008 lykkedes at få et markant højere erstatningsbeløb end tidligere.

Generelt viser Universitets- og Bygningsstyrelsens opgørelser, at der på en lang række områder er et faldende niveau i udgifterne set i forhold til arealet. I 2008 blev der således netto anvendt lidt over seks kr. per m2 på forsikrings- og skadesudgifter. Til sammenligning blev der ved SEA-ordningens indførelse i 2001 anvendt over 11,50 kr. per m2. Det er en reduktion i omkostningsforbruget på omkring 45 procent

| År | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | Rang |

|---|---|---|---|---|---|---|---|---|

| Tyveri | 0,32 | 0,58 | 0,39 | 0,47 | 0,22 | 0,14 | 0,15 | 6 |

| Hærværk | - | - | - | - | - | - | 0,33 | - |

| Husejeransvar | - | 0,04 | 0,27 | 0,44 | 0,50 | 0,07 | 0,00 | 1 |

| Anden skade | 0,29 | 0,31 | 0,52 | 1,79 | 0,32 | 0,84 | 0,11 | 1 |

| Glas & sanitet | 0,23 | 0,18 | 0,23 | 0,29 | 0,19 | 0,21 | 0,28 | 6 |

| Rørskade | - | 0,06 | 0,18 | 0,19 | 0,35 | 0,61 | 0,00 | 1 |

| Brandskade | 0,04 | 0,70 | 1,48 | 0,21 | 0,62 | 0,48 | 0,73 | 6 |

| Vand-skade | - | - | - | 0,44 | 0,49 | 1,20 | 2,02 | 7 |

| Svamp og insekt | - | - | - | - | - | - | 0,02 | - |

| Skadeudgifter i alt | 0,88 | 1,87 | 3,07 | 3,83 | 2,69 | 3,55 | 3,64 | 6 |

I tabel 4 ses det, hvor mange midler der anvendes på de forskellige forsikringskategorier per m2. Som ved tabel 3 er 2008-resultatet rangeret yderst til højre på en skala fra 1-7. For at kunne sammenligne posterne tyveri og hærværk med de tidligere år, er disse to poster lagt sammen i forbindelse med rangeringen.

Som nævnt udgjorde de samlede skadesudgifter i 2008 det næsthøjeste beløb i perioden. Ud fra tabellen ses det, at for hver kvadratmeter styrelsen ejer, blev der anvendt 3,64 kr. til skadesudgifter. Sammenlignet med 2002 er det en stigning på over 300 procent. Som tidligere nævnt kan den voldsomme stigning blandt andet forklares med, at institutionerne i løbet af perioden er blevet gjort opmærksomme på, at skader på bygningerne dækkes af Universitets- og Bygningsstyrelsen eller styrelsens forsikringsselskab. Sammenholdes tallet for 2008 derimod med tallet for 2007 var stigningen kun på cirka 2,5 procent.

Tabellen viser samtidig, at der hvert år anvendes betydelige midler på brand- og vandskader, særligt det seneste år. Begge skadeskategorier er yderst følsomme områder, hvor én skade kan øge årets udgifter betydeligt. Dette er ligeledes en af forklaringerne på styrelsens høje udgifter i 2008, hvor der både forekom en stor vandskade og en stor brandskade.

Universitets- og Bygningsstyrelsen har i 2008 registreret i alt 269 forsikringsbegivenheder. To skader har været store, mens resten har været mindre skader af forskellig karakter. Vi gennemgår her et udsnit de forskellige skader og begynder med de to store enkeltskader.

Den ene store skade på bygningsmassen var en vandskade i Københavns Praktiserende Lægers Laboratorium (KPLL) lejemål i Købmagergade i København. Skaden opstod en weekend, hvor et analyseapparat sprang læk i lejemålets laboratorium, og blev først opdaget den følgende hverdag. Det betød, at skaden udviklede sig kraftigt. Udbedringen af skaden beløb sig samlet til 3.260.981 kr.

Universitets- og Bygningsstyrelsen rejste krav om, at leverandøren af analyseapparatet, påtog sig udgifterne forbundet med skaden. Efter forhandlinger anerkendte leverandøren det fulde krav. Styrelsens forsikringsselskab fik anerkendt selskabets regreskrav, ligesom styrelsens selvrisiko på en mio. kr. blev dækket.

Efter ulykken har styrelsen indskærpet over for KPLL, at de skal sikre vandinstallationerne i deres laboratorier. Dette krav er efterkommet.

Universitets- og Bygningsstyrelsen vurderer, at skadesomfanget kunne have været reduceret, hvis der på forhånd var udarbejdet en risikoprofil for lejemålet. Risikoprofilen ville have synliggjort det hensigtsmæssige i at installere vandalarmer.

Den anden store skade var en større brandskade i nogle af KU LIFEs drivhuse. Branden var påsat og opstod i forbindelse med de uroligheder, der var i København i februar 2008, hvor der var talrige ildspåsættelser på offentlige bygninger. Universitets- og Bygningsstyrelsen anmeldte branden til politiet, men det lykkedes ikke at finde gerningsmanden.

Brandskaden er blevet udbedret, men sagen er fortsat ikke afsluttet. Indtil videre har skaden beløbet sig til næsten 1.300.000 kr. Hertil kommer de uvurderlige skader for KU LIFE i form af tabt forskningsarbejde og lignende. Skaden dækkes af forsikringsselskabet, men kostede Universitets- og Bygningsstyrelsen selvrisikobeløbet på en mio. kr.

I 2008 blev der registreret fem brandskader, hvilket medførte en skadesudgift på i alt 1.375.000 kr. Blandt de fem skader var ovennævnte brand i KU LIFEs væksthuse.

Ved brandskader er det ofte ikke kun branden, men også slukningsarbejdet, der forårsager skader. Brandskader har blandt andet derfor i reglen store konsekvenser for institutionernes inventar med videre.

Brandsikring er et område, der i høj grad er præget af myndighedskrav. Det til trods er det fortsat muligt at optimere indsatsen på området, blandt andet ved løbende at vurdere og optimere de eksisterende brandhæmmende tiltag

I 2008 blev der i alt registreret 28 vand- og rørskader. Skaden på Københavns Praktiserende Lægers Laboratorium (KPLL) medførte i sig selv en udgift på 3.260.981 kr. Beløbet blev dog som nævnt erstattet af det ansvarlige selskab efter krav fra styrelsen og styrelsens forsikringsselskab. De resterende 27 skader har medført en udgift på omkring 550.000 kr. Som det ses af skaden på KPLL, kan vand- og rørskader udvikle sig til at blive en bekostelig affære. Set i det perspektiv anses skadesudgifterne på området i 2008 for at være relativt små.

Universitets- og Bygningsstyrelsen vurderer, at vand- og rørskader er et skadesområde, der kan stige i både omfang og antal i fremtiden. Det skyldes blandt andet, at en del af styrelsens bygninger har gamle rør og kloakker. Hertil kommer den generelle klimasituation, der blandt andet betyder, at man i fremtiden må forvente flere store skybrud og forhøjet vandstand i Danmark. Disse faktorer kan resultere i store, omkostningstunge ødelæggelser, hvilket understøttes af forsikringsselskabernes udmeldinger.

Styrelsen vil fremadrettet, på baggrund af de fremtidige trusler, særligt koncentrere sig om forebyggende arbejde inden for dette område. Det kan for eksempel ske ved at udarbejde risikoprofiler, der kan hjælpe til at optimere indsatsen. På baggrund af profilerne kan der installeres vandalarmer, hvor det viser sig hensigtsmæssigt. Styrelsen vil i den forbindelse rette opmærksomheden mod både de synlige og de skjulte rør.

Styrelsen oplever mange indbruds- og hærværksskader på SEA-ejendommene. I løbet af 2008 blev der registreret ca. 130 skader, der i alt medførte udgifter på omkring 900.000 kr. Det svarer til, at hver skade i gennemsnit har kostet styrelsen 7.000 kr.

Enkelte institutioner har været særligt hårdt ramt af indbrud og hærværk. Styrelsen har vejledt disse institutioner i, hvilke konkrete forebyggende tiltag de kan iværksætte for at sikre deres bygninger og medarbejdere bedst muligt. Det kan for eksempel være videoovervågning, adgangskontrol og låsesystemer.

Afsnittet redegør for, hvilke fordele den enkelte institution kan få ved at arbejde målrettet med strategisk risikostyring. Samtidig forklares det, hvordan Universitetsog Bygningsstyrelsen praktisk kan hjælpe institutionerne med at implementere og gennemføre strategisk risikostyring.

Institutionerne kan opnå store økonomiske besparelser ved strategisk risikostyring. Det er som nævnt Universitets- og Bygningsstyrelsen, der bærer ansvaret for skader på bygningerne, men institutionerne bærer selv risikoen for skader på inventar og drift. Institutionerne har ofte ikke overblik over hvor mange penge, de reelt bruger på indbrud, hærværk mv., da tab forbundet med forsikringsbegivenheder er svære at opgøre. Der er dog ingen tvivl om, at institutionerne har betydelige tab på området.

Foruden de rent økonomiske gevinster kan institutionerne opnå yderligere en række fordele ved risikostyring. Forsikringsbegivenheder indebærer ofte, at institutionerne i en periode ikke kan afvikle undervisning og forskning, hvilket er til stor gene for ansatte, studerende og andre brugere. Desuden kan uvurderlige forskningsresultater gå tabt – et tab, der ikke nødvendigvis kan gøres op i kroner og ører.

Risikostyring kan skabe større tryghed og tilfredshed blandt medarbejderne. Det skaber utryghed, hvis man udsættes for tyveri, indbrud eller hærværk, hvad enten det sker derhjemme eller på arbejdspladsen. På uddannelsesinstitutioner skal forskere og andre medarbejdere kunne arbejde på alle tider af døgnet. Derfor kan det være af afgørende betydning for institutionens arbejdsmiljø, at man har projekteret den bedst mulige sikring.

Det er kort og godt en fordel både for den enkelte institution og for Universitets- og Bygningsstyrelsen at fokusere på det forebyggende arbejde. I den forbindelse er det vigtigt at etablere et godt samarbejde. Ved at kombinere institutionens konkrete lokalekendskab med styrelsens generelle erfaringer på området, sikrer man, at skaderne bliver hurtigere udbedret og at de fremtidige risici bliver identificeret.

Styrelsen vil gennemføre en grundig gennemgang af bygningerne på hver enkelt institution, så alle truende risici bliver klarlagt i en risikoprofil. På den baggrund kan der iværksættes konkrete forebyggende tiltag. Et eksempel på indholdet af en sådan risikoprofil kan være en gennemgang af institutionens vægterkontrakter samt alarmsystemer og en vurdering af behovet til sikringsniveauet.

Dårlige vægter- og alarmkontrakter er en uforholdsmæssig dyr løsning for den enkelte institution, uden at der nødvendigvis opnås god service, kvalitet og sikring. Universitets- og Bygningsstyrelsen tilbyder derfor at hjælpe institutionerne med at vurdere og gennemgå deres servicekontrakter, eksempelvis tyverialarmssystemer, for at sikre en effektiv service samtidig med at omkostningerne reduceres. Erfaringen viser, at det er muligt at minimere disse udgiftstyper betydeligt gennem konkrete løsninger, der er skræddersyet til den enkelte institutions behov.

Der kan nævnes flere konkrete eksempler, hvor det er lykkedes at reducere udgifterne på sikringsområdet. Her nævnes kort tre.

Rytmisk Musikkonservatorium (RMC) og Det Kongelige Danske Kunstakademi (KARCH) havde begge meget dyre servicekontrakter på deres alarmsystemer. RMC betalte årligt 170.000 kr. for deres servicekontrakt og KARCH 295.000 kr. årligt. En grundig gennemgang af skolernes sikringsbehov og et efterfølgende udbud af institutionernes ønskede ydelser betød store besparelser. RMCs udgifter faldt med 141.000 kr. om året svarende til 83 procent. Og KARCHs udgifter faldt med 232.000 kr. årligt svarende til 79 procent. Disse resultater blev opnået ved investeringer i opdaterede systemer på henholdsvis 198.000 kr. og 55.000 kr. Begge institutioner har desuden oplevet et løft i forhold til tidligere i den service, de modtager fra deres nye leverandører.

På tilsvarende vis stod Danmarks Pædagogiske Universitet (DPU) over for at skulle lave et nyt udbud af vægterkontrakten. De kontaktede derfor Universitets- og Bygningsstyrelsen, som sammen med en rådgiver forestod et sikringstjek inden udbuddet. Resultatet blev, at DPU fremover skal betale 393.192 kr. om året for vægterkontrakten mod tidligere 488.520 kr. om året. Det vil sige en årlig besparelse på næsten 100.000 kr. svarende til ca. 20 procent.

Afsnittet ser frem mod de tiltag, Universitets- og Bygningsstyrelsen forventer at gennemføre på området i 2009 og 2010. Styrelsens målsætning er at udarbejde individuelle risikoprofiler for alle institutioner under SEA-ordningen

Universitets- og Bygningsstyrelsen vil fremadrettet fokusere på en proaktiv risikostyringsindsats for SEA-ejendommene. Det indebærer først og fremmest, at styrelsen i samarbejde med uddannelsesinstitutionerne vil udarbejde en risikoprofil for den enkelte institution. Desuden skal der etableres en risikoorganisering på hver enkelt institution, der redegør for, hvem der varetager opgaverne og står for kontakten til styrelsen.

Formålet med risikoprofilerne er at identificere og vurdere de specifikke risici for den enkelte institution med henblik på at forbedre og/eller igangsætte risikoreducerende aktiviteter. Riskoafdækningen skal være let at gennemføre, så det ikke bliver en tidsmæssig byrde for institutionen at arbejde med risikostyring.

Risikoafdækningen skal give et samlet overblik over institutionernes risici. Intentionen er at reducere skaderne på institutionerne over tid og herigennem opnå synergieffekter i forhold til indkøb af risikoydelser (f.eks. brandsikring, vagt og forsikringspræmie) samt vedligeholdelses- og energibesparelser.

I 2009 vil styrelsen besøge de fleste institutioner og udarbejde en risikoprofil baseret på risici, historiske skader mv. I 2010 er det hensigten, at den operationelle implementering af risikostyringen skal være ”netbaseret”, således at alle opdateringer/informationer (og f.eks. skadesanmeldelser) findes ét sted og kun skal registreres én gang. Det er vigtigt, at hverken udarbejdelsen eller registreringen er ressourcekrævende for institutionen. Det er tværtimod et hjælpeværktøj, der letter arbejdsgangen for den enkelte.

Implementeringen skal over tid sikre såvel bygninger som løsøre. Det vil komme både styrelsen og institutionen til gode, da det er i fælles interesse, at statens værdier sikres bedst muligt. Målet er, at de enkelte institutioner med tiden selv får ansvaret for at videreføre og videreudvikle risikostyringen. Herved kan institutionerne danne deres egen risikoorganisation, og styrelsen kan bidrage med råd og vejledning.

Universitets- og Bygningsstyrelsen ønsker at (med)finansiere risikoprojekter efter en konkret vurdering af institutionens behov. Der vil blive prioriteret på baggrund af risici, og hvor der opnås de største fordele. Meningen er, at institutionerne med støtte fra styrelsen selv bliver ansvarlige for implementeringen.

Der er hensigten, at risikoanalysen skal foretages, inden der indkøbes udstyr til risikoreduktion, så investeringerne foretages der, hvor fordelene er størst.

Risikoanalyser kan for eksempel bedømmes ud fra egne skadedata eller andre kilder. Idéen er at udvikle en model, som kan forudsige, hvor risikoen for skader er størst.

Universitets- og Bygningsstyrelsen har gennemført et pilotprojekt for at indhente erfaringer, der kan anvendes i et samlet koncept for øvrige institutioner. Se nærmere om pilotprojektet i bilag 1. Styrelsen ønsker at arbejdet sker i tæt dialog med institutionerne. Det er hensigten, at de løbende erfaringer skal udnyttes på tværs af institutionerne, således at ressourcer og indkøb udnyttes bedst muligt.

Det kræver tid at få øget fokus på risikostyring samt at implementere nye tiltag i form af forebyggende arbejde. Universitets- og Bygningsstyrelsen vil derfor i det kommende år fortsat sætte risikostyring højt på dagsordenen.

Med udgangspunkt i den enkelte institutions risikoprofil vil Universitets- og Bygningsstyrelsen i samarbejde med institutionen udarbejde en politik på området, der stemmer overens med institutionens risici. Det indebærer, at medarbejderne på institutionerne skal involveres ved identifikationen og behandlingen af risici. Det er vigtigt, at alle medarbejdere er dedikerede til denne opgave, da det ellers vil være svært at opnå succes i risikostyringen. Derfor er det nødvendigt, at alle medarbejdere er med i processen og samarbejder omkring løsningerne, således at alle bliver opmærksomme på vigtigheden i at have fokus på det forebyggende arbejde. Universitets- og Bygningsstyrelsens rolle i denne proces vil være at guide institutionerne gennem forløbet med at få skabt en risikoprofil. Ligeledes vil styrelsen bearbejde de data, holdninger og beslutninger, institutionen fremkommer med igennem forløbet. Igennem forløbet vil institutionerne blive rustet til selv at overtage en stadig større del af styringen.

I Universitets- og Bygningsstyrelsen mener vi, at det er bedre at forebygge, at skader sker frem for at forsikre sig mod de økonomiske tab ved forsikringsbegivenheder. Derfor har vi de seneste år intensiveret vores indsats i forbindelse med strategisk risikostyring.

Erfaringerne viser, at både den enkelte institution og styrelsen kan opnå en række fordele ved at samarbejde om strategisk risikostyring.

Strategisk risikostyring kan medføre store økonomiske besparelser. Ved at forholde sig til forsikringsrisiciene og minimere dem, kan institutionerne spare udgifter til følgeomkostninger, eksempelvis løsøre og tabt forskningsarbejde. Og styrelsen kan spare udgifter til selvrisikoen og til forsikringspræmien.

Risikostyring kan også være med til at skabe øget tryghed og trivsel blandt ansatte og studerende på institutionerne. Endelig er det en prioritet for styrelsen at mindske de driftsforstyrelser, der opstår i forbindelse med skader, så bygningerne kan anvendes til uddannelse og forskning.

Styrelsen har forsikret de bygninger, den ejer eller administrerer i henhold til SEAordningen, i et privat forsikringsselskab. Desuden har man indgået kontrakt med en mægler og en skadesadministrator. Kontrakterne udbydes i offentligt udbud hvert tredje år med mulighed for forlængelse i to år.

Organiseringen skal sikre styrelsen den økonomisk mest fordelagtige forsikringsordning og adgang til den faglige viden, der er nødvendig for at levere en optimal risikostyring.

Styrelsen registrerer og typificerer alle udgifter, der afholdes på forsikringsområdet, for at skabe gennemskuelighed i omkostningsforbruget. Desuden registreres de indkomne erstatningssummer og de samlede skadesudgifter.

Styrelsen har skærpet opmærksomheden på at kategorisere de enkelte forsikringsbegivenheder. Kategoriseringen viser, hvilke forsikringsbegivenheder der er særlig omkostningstunge og dermed, hvor det vil være økonomisk mest hensigtsmæssigt at sætte ind.

Styrelsens opgørelser viser, at vi nu anvender relativt færre midler på at holde ejendomsmassen forsikret end tidligere. Dette bevirker, at nettoudgifterne er faldet, så vi i 2008 oplevede det laveste niveau siden SEA-ordningens indførelse.

Universitets- og Bygningsstyrelsen vil foretage en grundig gennemgang af institutionernes bygninger for at udarbejde en risikoprofil. Denne risikoprofil skal klarlægge alle truende risici og danne baggrund for, at der iværksættes konkrete forebyggende tiltag.

Et fortsat godt samarbejde mellem institutionerne og styrelsen skal sikre, at der bliver fundet fordelagtige løsninger for hver enkelt bygning. Desuden kan risiciene bedre identificeres og skaderne hurtigere udbedres, når institutionernes konkrete viden om lokalerne og området forenes med styrelsens erfaringer og know-how på området.

Formålet med risikoprofilen er at få overblik over, hvilke konkrete risici en given institution står overfor, så man kan sætte forebyggende ind. Risikoprofilen laves af institutionen og Universitets- og Bygningsstyrelsen i fællesskab.

Risikoprofilen danner grundlag for at institutionen og styrelsen kan prioritere, planlægge og strukturere eventuelle risikoreducerende aktiviteter. En risikovurdering kan for eksempel vise, at institutionen bør investere i adgangskontrol, videoovervågning og sikring. Eller den kan vise, at institutionens primære fokus bør være brandskader eller vandskader

Risikoprofilen udarbejdes ved, at institutionen og styrelsen identificerer og vurderer de specifikke risici for den enkelte institution. I praksis sker det ved, at man sammen metodisk gennemgår nedenstående tre punkter.

1. Institutionens risici for følgende hændelser:

2. For hver ovenfor identificeret risiko gennemgås:

3. Slutteligt gennemgås institutionens toleranceniveau.

Når risiciene er blevet identificeret og behandlet, indsættes dataene i et skema, der danner institutionens risikoprofil.

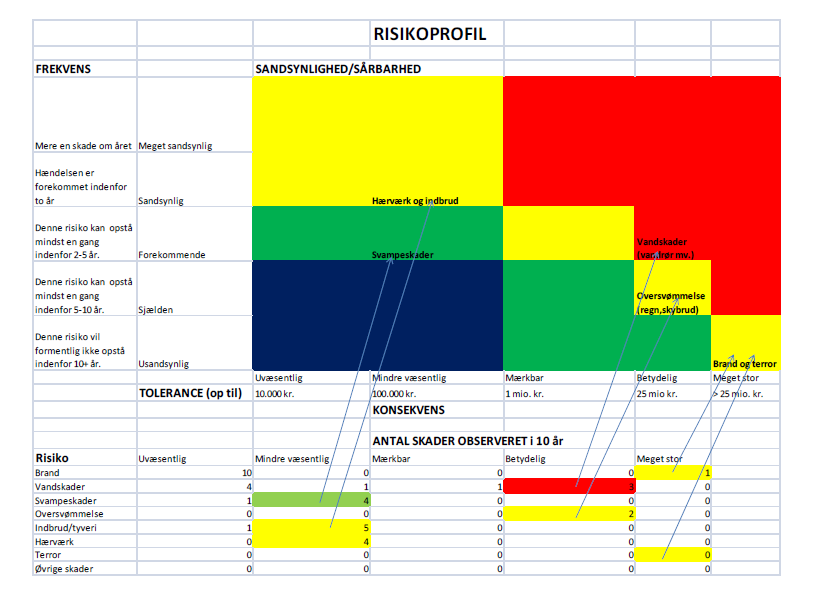

Universitets- og Bygningsstyrelsen har i samarbejde med enkelte institutioner gennemført pilotprojekter, der kan danne basis for arbejdet med at tegne risikoprofiler for samtlige institutioner. Blandt andet på baggrund af pilotprojekterne, har vi lavet et eksempel på, hvordan en risikoprofil kan se ud. Af hensyn til anonymitet er visse data ændret, men risikobilledet passer fortsat nogenlunde til en konkret institution. Den konkrete risikoprofil illustrerer principperne bag modellen, og hvordan den kan anvendes. Derimod kan de konkrete data ikke tillægges generel betydning.

Risikoprofilen er udarbejdet på baggrund af de skader, der er blevet registreret på den betragtede institution de sidste 10 år.

Når man udarbejder en risikoprofil gennemgås samtlige risici efter samme princip. Vi har her valgt at illustrere forbindelsen mellem skader og risikoskemaet ud fra risikoen for vandskader.

I den observerede periode er der registreret tre vandskader. Hver vandskade har kostet over en mio. kr. På baggrund af gennemgangen vurderes det, at:

I risikoprofilens skema placeres vandskaderisici herefter i cellen ”forekommende” og ”betydelig”. Denne metodiske gennemgang foretages herefter for hver enkel risiko, således at samtlige skadesrisici er indplaceret i skemaet.

Hver gang der sker en skade, registreres hændelsen hos skadesadministratoren. Når man skal udarbejde risikoprofilen, anvendes blandt andet denne skadeshistorik, som gennemgås detaljeret med institutionen. Det skal bemærkes, at selvom en institution ikke har haft skader indenfor en bestemt risikokategori, forsvinder risikoen ikke fra profilen. Risikoen kan fortsat bedømmes, eksempelvis ved at gennemgå aktuelle sikringsrapporter (f.eks. brandsikring mv.). I denne situation baseres bedømmelsen på en kombination af risikorapporter og interviews.

Ved indplacering i risikoprofilen tages der ikke blot hensyn til det konkrete datamateriale, men ligeledes til de enkelte skadetypers konsekvens for institutionerne samt til den enkelte institutions særlige forhold.

Kilder: Risikoledelse ‐ en kommunal opgave (udgivet af Primo, januar 2008) og Kommunal risikoledelse ‐ i praksis (udgivet af Primo, april 2008) Vejledning om risikostyring i staten (udgivet af Økonomistyrelsen ‐ maj 2007

Toleranceniveauet er en gradbøjning af den økonomiske smertetærskel. Det vurderes derfor, hvordan en skade vil påvirke den specifikke institution – i forhold til eksempelvis drift. Universitets- og Bygningsstyrelsen arbejder på at få defineret forskellige tolerancer for forskellige institutioner, fakulteter og afdelinger. Derved kan der skabes konsistens i forhold til blandt andet størrelse. For nogle institutioner vil en skade på 50.000 kr. være ”betydelig”, mens den for en stor institution vil være ”mindre væsentlig”. Toleranceniveauet kan fastsættes ud fra budgetter, ejendomsdata eller andre risikooplysninger.

Titel:

Statusrapport om risikostyring

Emneord:

Risikostyring

Resumé:

Strategisk risikostyring kan medføre store økonomiske besparelser for

den enkelte institution og for Universitets- og Bygningsstyrelsen (UBST).

Samtidig kan risikostyring være med til at skabe øget tryghed og trivsel

blandt bygningsbrugerne.

Denne rapport giver indsigt i, hvordan Universitets- og Bygningsstyrelsen

arbejder med strategisk risikostyring. Rapporten afdækker blandt andet

skadesbilledet fra 2002-2008 og gennemgår hvilke tiltag, styrelsen vil

iværksætte i fremadrettet.

Universitets- og Bygningsstyrelsen er en styrelse under Ministeriet for

Videnskab, Teknologi og Udvikling. UBST er Danmarks største statslige

ejendomsadministrator og ejer og administrerer ejendomme til brug for

universitetsformål.

Udgiver:

Universitets- og Bygningsstyrelsen

Ansvarlig institution:

Universitets- og Bygningsstyrelsen

Copyright:

Universitets- og Bygningsstyrelsen

Sprog:

Dansk

URL:

http://www.ubst.dk/

Formater:

html, gif, jpg, pdf, css

Udgiverkategori:

Statslig

Formater:

html, gif, jpg, pdf, css

Udgiverkategori:

Statslig

Denne side er hele publikationen i HTML til publikationen Statusrapport om risikostyring.

© Universitets- og Bygningsstyrelsen

Ministeriet for Videnskab, Teknologi og Udvikling 2008. Teksten må med kildeangivelse frit anvendes.