Bilag 3 - detaljeret analyse af de enkelte universiteter i Danmark og udlandet

I det følgende har vi lavet en sammenligning af de enkelte danske universiteters forhold og sammenlignet dem med de udenlandske universiteter.

Denne analyse skal ses i sammenhæng med den i bilag 4 udarbejdede analyse, som sammenligner universiteterne med udvalgte C20 selskaber.

1.1. Likviditetsgrad

1.1.1. Definition

Universiteternes likviditet udtrykker, hvordan deres evne er til at betale fordringerne, efterhånden som de forfalder til betaling. Der henvises til rapportens afsnit 2.2., hvor de teoretiske forhold vedrørende likviditet fremgår.

Likviditetsgraden defineres som:

| Likviditetsgrad = Omsætningsaktiver / Kortfristet gæld |

Likviditetsgraden viser sammenhængen mellem omsætningsaktiverne og den kortfristede gæld. Udgangspunktet er, at omsætningsaktiver og den kortfristede gæld afregnes inden for et år, og en likviditetsgrad på 1 vil dermed indikere, at der er en én-til-én match mellem omsætningsaktiverne og den kortfristede gæld. Likviditetsgraden bør - alt andet lige - være større end 1, da dette indikerer, at universiteterne løbende vil kunne afregne den kortfristede gæld rettidigt.

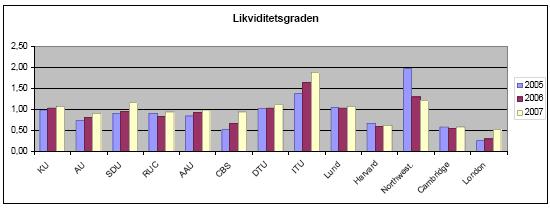

1.1.2. Udvikling i likviditetsgrad

1.1.3. Kommentarer til likviditetsgraden

Ved vurdering af likviditetsgraden skal der tages hensyn til, at der kan være en forskydning mellem forfaldstider mellem de enkelte aktiver og gældsposter. For universiteterne udgør feriepengeforpligtelsen typisk mellem 20%-30% af de kortfristede forpligtelser. Feriepengeforpligtelsen vil alene komme til udbetaling, hvis medarbejdernes ansættelse bringes til ophør. Da kun en meget lille del af feriepengeforpligtelsen løbende bliver betalbar, understøtter dette, at universiteterne vil kunne operere med lave likviditetsgrader sammenholdt med erhvervsvirksomheder. Ligeledes har universiteterne indregnet en donationsforpligtelse. Denne forpligtelse vil ligeledes ikke generere betalinger for universitetet, da donationsforpligtelsen løbende bliver indtægtsført i samme takt, som donerede aktiver bliver afskrevet.

Likviditetsgraden for universiteterne er generelt lavere end for private virksomheder.

Likviditetsgraden i privat virksomhed udgør i en normalsituation omkring 2.

Likviditetsgraden på universiteterne skal ses i sammenhæng med den driftsmæssige risiko, som universitetet er underlagt. Universiteternes omsætningsaktiver består for en stor del af likvide beholdninger, og samtidig er erfaringerne fra universiteterne, at der kun er lav risiko for, at universiteterne vil lide tab på de øvrige omsætningsaktiver. Dette taler for, at universiteterne kan operere med lavere likviditetsgrader end private virksomheder.

Lunds Universitet og Northwestern University udviser sammenlignelige likviditetsgrader ift. de danske universiteter. Harvard University, Cambridge University og London School of Economics and Political Science udviser alle lavere likviditetsgrader end de danske universiteter. Dette kan dels indikere en højere risiko i relation til universiteternes kapitalberedskab, men dækker samtidig over, at disse universiteter har indregnet store forudbetalte donationer under kortfristet gæld, hvor de modtagne penge er indregnet i investeringsporteføljen under anlægsaktiverne og dermed forringer likviditetsgraden.

1.2. Frit cash flow

1.2.1. Definition

| Frit cash flow = Driftens likviditetsvirkning - Investeringer |

Frit cash flow viser, hvilken likviditetsmæssig styrke universitetet har i det enkelte regnskabsår. Er der tilstrækkelig likviditet til at dække periodens investeringer, er det normalt en fordel - om end det også kan dække over, at virksomheden har reduceret sine investeringer til et ugunstigt lavt niveau.

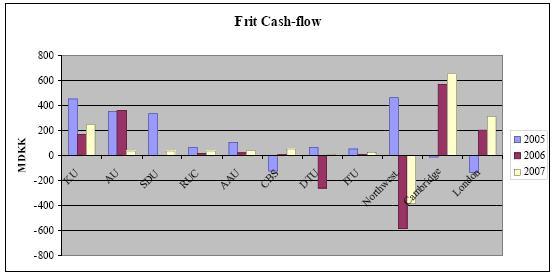

1.2.2. Udvikling i frit cash flow

1.2.3. Kommentarer til frit cash flow

Ovenstående graf viser det frie cash-flow opgjort i mio. kr. De udenlandske universiteters frie cashflow er omregnet til kursen ved regnskabsårets afslutning. Lunds Universitet har ikke udarbejdet pengestrømsopgørelser for alle regnskabsår og er dermed ikke medtaget i grafen.

Herudover er det frie cash-flow fra Harvard University undladt i grafen. Det skyldes, at Harvard University’s frie cash-flow i væsentlig omfang overstiger de øvrige universiteter cash-flow - og en medtagelse ville derfor få de øvrige universiteters tal til at forsvinde. For Harvard University udgør det frie cash-flow; 2005 MDKK 8.666, 2006; MDKK 15.265; 2007 MDKK -2.915.

Grafen viser, at de danske universiteter har været i stand til at generere positivt cash-flow i stort set alle årene. Eneste undtagelse er CBS og DTU. For CBS’s vedkommende skyldes det negative cashflow i 2005 en større udvidelse af universitetets bygninger. Universitetet anvendte i den periode ca. 160 mio. kr. til dette formål. Der er således tale om en investering, der skal indtjenes over en længere årrække. Til sammenligning har frit cash flow på de udenlandske universiteter været mere volatilt - størst volatilitet finder vi hos Northwest University.

DTU’s negative cash-flow i 2006 kan primært henføres til investeringer i værdipapirer for ca. 250 mio. kr. Det negative cash-flow dækker derfor alene over en forskydning mellem likvider og værdipapirer.

Overordnet viser udviklingen i det frie cash-flow, at universiteternes likviditet er god. Hen over perioden har universiteterne øget likviditeten med samlet 2.3 mia. kr. Samtidig viser tallene også, at universiteter med dårlig soliditet kun har foretaget begrænsede investeringer i perioden. Eksempelvis har RUC i perioden foretaget investeringer for under 10 mio. kr., hvilket er noget mindre end de øvrige universiteter.

1.2.4. Øvrige kommentarer til universiteternes likviditet/betalingsstrømme

Ved vurdering af universiteternes likviditet er det nærliggende at gennemgå de betalingsstrømme, som universitetets løbende drift genererer. Pengestrømsopgørelsen adskiller sig fra resultatopgørelsen ved alene at vise de faktiske betalinger, som universiteterne har genereret. Pengestrømsopgørelsen viser universiteternes betalingsstrømme afledt af hhv. driften, investeringer og finansiering.

Hovedparten af universiteterne har kun begrænset langfristet gæld, og betalingsstrømme afledt af finansieringen er primært rentebetalinger af universiteternes likvide indeståender. CBS og DTU har som de eneste universiteter optaget prioritetsgæld, hvoraf der under pengestrømme fra finansiering indgår afdrag på prioritetsgælden. For de øvrige universiteter er der således tale om, at pengestrømme fra driften og rentebetalinger omtrent matcher de løbende investeringer. Dette viser, at universiteterne fremstår i en ”steady state” tilstand, hvor der ikke foretages ekspansive investeringer, ud over hvad pengestrømmene fra den løbende drift kan generere.

1.3. Soliditet

1.3.1. Definition

Universiteternes soliditet er et regnskabsmæssigt begreb, som udtrykker andelen af egenkapital i forhold til den samlede balance. En lav soliditet udtrykker således, at egenkapitalfinansieringen er lav, mens en høj soliditet udtrykker høj grad af egenkapitalfinansiering (og dermed alt andet lige lavere finansiel risiko).

Soliditeten defineres som:

| Soliditet = Egenkapital / Samlede aktiver |

Ved opgørelsen af universiteternes soliditet er der set bort fra statsforskrivningen. Det skyldes dels, at universiteterne generelt ikke anser den som en styrkelse af soliditeten, og dels at det vil vanskeliggøre sammenligningen med de udenlandske universiteter. Hertil kommer, at statsforskrivningen alene anses som en midlertidig foranstaltning. I en privat virksomhed ville en sådan statsforskrivning aldrig kunne indregnes i årsrapporten, da garantien ikke ville have en værdi svarende til dets maksimale dækning. Den ville derimod skulle opgøres til den værdi, som virksomheden skulle betale for at få stillet en sådan garanti - en form for ”forsikringspræmie” - hvilket er et betydeligt lavere beløb.

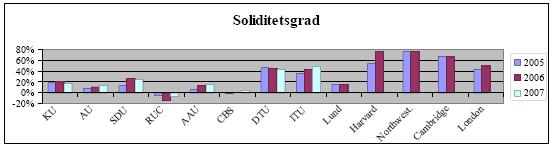

1.3.2. Udvikling i soliditetsgraden

Note: Opgørelsen af soliditetsgraden er sket ekskl. statsforskrivningen.

1.3.3. Kommentarer til soliditetsgraden

Ved sammenligning af soliditeten skal man være opmærksom på eventuelle forskelle i anvendt regnskabspraksis universiteterne imellem. Således har DTU og ITU indregnet igangværende tilskudsfinansierede forskningsprojekter som et nettotilgodehavende, hvorimod de øvrige universiteter har indregnet tilskudsfinansierede forskningsprojekter som hhv. tilgodehavender for den del, der vedrører udført arbejde, og som forpligtelse for den del, der vedrører forudbetalinger. Dette betyder, at DTU og ITU pga. anvendt regnskabspraksis vil have en relativt større soliditet, end hvis disse universiteter havde valgt samme regnskabspraksis som de øvrige universiteter.

De engelske og amerikanske universiteter fremstår som de mest velkonsoliderede universiteter. Disse universiteter udviser soliditetsgrader på 50%-80%. De er kendetegnet ved at have relativt store donerede aktiver igennem bygninger og investeringsporteføljer. I Danmark udviser DTU og ITU den største soliditet, med soliditetsgrader på 45%-50% i 2007. CBS har fået reetableret egenkapitalen i 2007, hvorimod RUC stadig har negativ egenkapital, når der ses bort fra statsforskrivningen. De to universiteter har en soliditetsgrad på hhv. 5% og -6%. De øvrige danske universiteter og Lunds Universitet udviser soliditetsgrader på mellem ca. 20% og 35%.

1.4. Omkostningsvariabilitet (forholdet mellem anlægs- og omsætningsaktiver)

1.4.1. Definition

Universiteternes omkostningsvariabilitet er et regnskabsmæssigt begreb, som medvirker til at forklare den driftsmæssige risiko. Mange faste omkostninger medfører alt andet lige en højere driftsmæssig risiko, mens lavere faste omkostninger alt andet lige reducerer den driftsmæssige risiko.

For universiteterne kan denne risiko ligeledes henføres til, hvor mange ressourcer der er bundet i anlægsaktiver. Anlægsaktiverne er kendetegnet ved, at universiteterne forventer at beholde disse aktiver til vedvarende brug, og at de ressourcer, som disse aktiver genererer, først bliver aktualiseret over en længere årrække. Det betyder, at jo større bindinger universiteterne har i anlægsaktiver, desto mindre økonomisk råderum har universiteterne til at foretage hurtige tilpasninger af kapitalapparatet til de forandrede markedsvilkår. Der henvises til rapportens afsnit 2.1.3 vedrørende de teoretiske beskrivelser af driftsmæssig risiko.

For de danske universiteters vedkommende består de finansielle anlægsaktiver primært af statsforskrivningen modtaget fra ministeriet. Det forventes ikke, at dette aktiv bliver aktualiseret. For de udenlandske universiteter består de finansielle anlægsaktiver hovedsagelig i investeringsporteføljer. For at rette vores analyse mod universiteternes driftsaktivitet har vi i vores nøgletalsberegning set bort fra de finansielle anlægsaktiver.

Omkostningsvariabiliteten defineres som:

| Omkostningsvariabilitet = Omsætningsaktiver / materielle og immaterielle anlægsaktiver |

En stor binding af ressourcer i immaterielle og materielle anlægsaktiver betyder, at omkostningsvariabiliteten er lav.

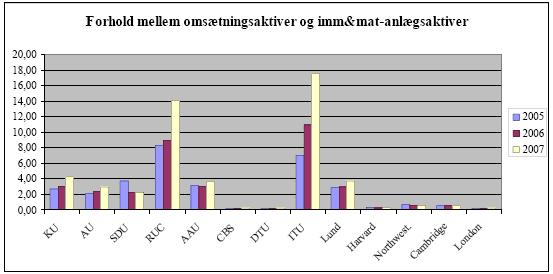

1.4.2. Udvikling i omkostningsvariabilitet

1.4.3. Kommentarer til omkostningsvariabiliteten

Af ovenstående fremgår det, at de danske universiteter har få bindinger i immaterielle og materielle anlægsaktiver. Undtagelsen er DTU og CBS, som har større besiddelser af bygninger. Hvor DTU har været i stand til at egenfinansiere bygningerne (i kraft af den særlige model ved stiftelsen af DTU som selvejende institution), så er CBS’s bygninger primært finansieret ved prioritetslån og statslån med en langt højere andel end hos DTU. Det betyder, at CBS er det af de danske universiteter, der er mest eksponeret over for ændrede vilkår for at drive universiteter i relation til pengebindinger i anlægsaktiver - de har med andre ord en høj driftsmæssig risiko som følge af store anlægsaktiver, ligesom den finansielle risiko tilsvarende er høj som følge af lånefinansieringen.

Lunds Universitets bindinger i anlægsaktiver er sammenlignelige med de danske universiteters. Derimod har de øvrige engelske og amerikanske universiteter forholdsvis store besiddelser af ejendomme, som gør, at disse universiteters anlægsaktiver overstiger omsætningsaktiverne mellem ca. 2-7 gange. Det giver alt andet lige en højere driftsmæssig risiko.

1.5. Sammensætningen af universiteternes indtægter

1.5.1. Definition

Universiteternes tilskud fra Videnskabsministeriet består af henholdsvis faste tilskud og aktivitetsbestemte tilskud. De faste tilskud, basistilskuddet, gives primært til forskningsformål. De aktivitetsbestemte tilskud gives til uddannelsesformål og forskningsprojekter, som der opnås tilskud til efter ansøgning og i konkurrence med forskere ved andre danske universiteter mv. Herudover har universiteterne forskningsindtægter m.v. fra andre offentlige myndigheder i Danmark og fra EU samt fra private fonde og virksomheder. Endelig har universiteterne indtægtsdækket virksomhed, som primært foregår på et kommercielt grundlag. Udgør basistilskuddet en lille andel af den samlede omsætning, indikerer dette en driftsmæssig risiko, da de øvrige tilskud og indtægter må anses for mere følsomme overfor konjunkturudsving i samfundet. Til gengæld er basistilskuddene underlagt en politisk risiko, hvorved de kan blive reduceret som følge af de årlige finanslovsaftaler. Dette gælder også uddannelsestilskud og forskningstilskud efter ansøgning, at de er underlagt politisk risiko.

Den markedsstyrede indtægtsandel defineres som:

| Basistilskudsandel = Basistilskud / Samlede indtægter |

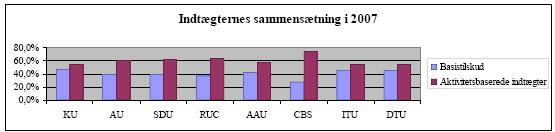

1.5.2. Indtægternes sammensætning

1.5.3. Kommentarer til indtægternes sammensætning

Sammensætningen af universiteternes indtægter har betydning for, hvilken risiko universiteterne er underlagt med hensyn til, at indtægterne kan falde bort. En høj andel af bevillinger, som gives mere eller mindre fast uden direkte sammenhæng med aktiviteten, medfører alt andet lige en lavere driftsmæssig risiko, mens en høj andel af indtægter, der afhænger af f.eks. antal studerende, donationer fra virksomheder og lign. alt andet lige medfører højere driftsmæssig risiko.

De danske universiteter er igennem de senere år i stigende grad blevet finansieret gennem aktivitetsbestemte tilskud. De aktivitetsbestemte tilskud hidrører primært fra heltidsuddannelse og eksternt finansierede forskningsindtægter. Derudover indgår også indtægter i form af driftsrefusioner, lejeindtægter mv. klassificeret som ”andre indtægter” i universiteternes årsrapporter. De faste tilskud gives hhv. som forskningstilskud og driftstilskud.

Det fremgår af grafen, at de mere forskningstunge universiteter fortsat oppebærer de forholdsmæssigt højeste basisindtægter, hvorimod universiteter med større vægt på uddannelsesformidling oppebærer en større del af indtægtsgrundlaget fra aktivitetsvariable tilskud.

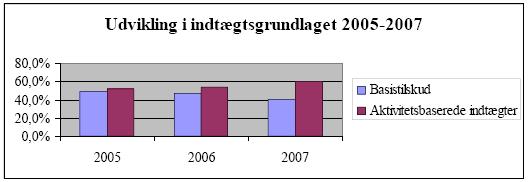

1.5.4. Udvikling i indtægternes sammensætning

1.5.5. Kommentarer til udvikling i indtægternes sammensætning

Det fremgår, at indtægterne fra hhv. aktivitetsbestemte tilskud og basistilskud var omtrent ligeligt fordelt i 2005. I 2007 udgør de aktivitetsbestemte tilskud knap 60% og basistilskud godt 40%. Udviklingen viser, at universiteterne selv over den korte årrække, som tallene beskriver, er blevet underlagt en større driftsmæssig risiko. Universiteter med vigende studenteroptag vil derfor være afhængige af at kunne generere yderligere indtægter f.eks. igennem flere eksternt finansierede forskningsmidler for at opretholde samme indtægtsgrundlag.

Det regnskabsmateriale, som de udenlandske universiteter offentliggør, giver ikke mulighed for en direkte sammenligning med de danske universiteter. Harvard University viser dog, at staten støtter deres forskningsprogrammer i form af ca. 80% af forskningsindtægterne (2007 opgørelse). Disse tilskud svarer til 16% af de samlede indtægter og vil i sammenligning med danske universiteter skulle klassificeres som aktivitetsbaserede indtægter. Den statslige understøttelse af universiteterne i USA inkluderer derudover fordelagtige statsgaranterede lånefaciliteter.

Fra Cambridge University fremgår det, at tilskud fra myndighederne udgør knap 19% af det samlede indtægtsgrundlag for universitetet. Det dækker over både årligt tilbagevendende tilskud og specifikke aktivitetsbestemte tilskud. Regnskabstallene fra USA og England viser, at universiteterne i disse lande i mindre omfang end i Danmark er afhængige af offentlige tilskud, og at disse universiteters finansiering kun i begrænset omfang er baseret på basistilskud fra staten. Det betyder, at disse universiteter er underlagt en større driftsmæssig risiko og dermed også har brug for en større soliditet for at kunne imødegå disse risici.