Bilag 4 - detaljeret analyse af danske universiteter, udenlandske universiteter og udvalgte C20 selskaber

I det følgende har vi lavet en sammenligning af danske universiteters forhold med udvalgte C20- selskaber.

Vi har sammenholdt vores analyse af danske og udenlandske universiteter , jf. bilag 3 med udvalgte børsnoterede selskaber for at illustrere de nøgletal, som vi har baseret vores analyse på og samtidig vise sammenlignelige nøgletal for børsnoterede virksomheder, som agerer i et mere risikofyldt marked.

Vi har benyttet FLSmidt, DSV og Carlsberg som sammenligningsgrundlag til universiteterne. Disse selskaber har sammenlignelig gældsfinansiering og opererer alle på internationale markeder. Vi vurderer, at disse selskaber giver et godt sammenligningsgrundlag for gennemsnitlige C20 selskaber.

1.1. Likviditetsgrad

Der henvises til bilag 3 for definition af likviditetsgraden.

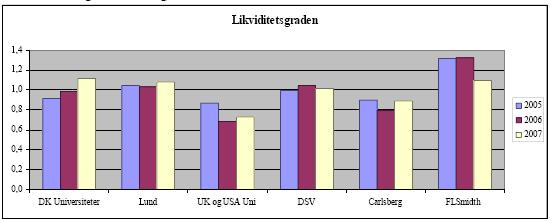

1.1.1. Udvikling i likviditetsgrad

1.1.2. Kommentarer til oversigten over likviditetsgrad

Når de danske universiteter sammenlignes med børsnoterede selskaber, fremgår det, at likviditetsgraden i begge tilfælde er ca. én. Der er ikke indikationer i denne sammenhæng, der viser større risici for hhv. universiteterne og børsnoterede selskaber. Det skal dog tages med i betragtning, at erhvervsvirksomheder typisk har større usikkerhed omkring inddrivelse af tilgodehavender.

Det er vores vurdering, at universiteternes likviditetsgrad er god, når man henser til, at universiteternes driftsmæssige risiko må anses som lavere end i C20 selskaberne.

1.2. Frit cash flow

Der henvises til bilag 3 for definition at frit cash flow.

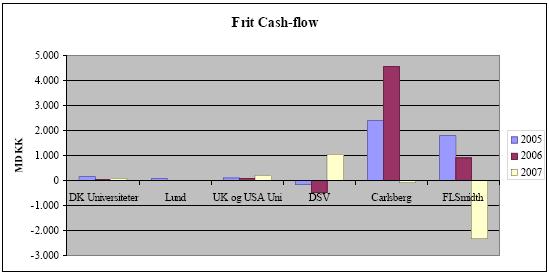

1.2.1. Udvikling i frit cash flow

1.2.2. Kommentarer til udvikling i frit cash flow

I vores gennemgang i bilag 3 fremgår det, at de danske universiteter over de seneste tre år har præsteret positive cash-flow fra drifts- og investeringsaktiviteterne. Det understreger, at de danske universiteter er underlagt forholdsvis stabile markedsvilkår, og det er også en konsekvens af, at universiteterne generelt har en god likviditet.

Cashflow’et fra hhv. drifts- og investeringsaktiviteter i C20 selskaberne fluktuerer i større omfang end for universiteterne. Når cash-flow’et fluktuerer, er der brug for et større kapitalberedskab for at adressere denne risiko. Det stiller alt andet lige større krav til soliditeten i disse selskaber sammenholdt med universitetssektoren, da betalingsstrømmene er mere usikre.

1.3. Soliditet

Der henvises til bilag 3 for definition af omkostningsvariabilitet.

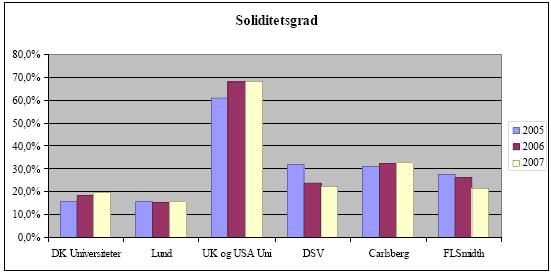

1.3.1. Udvikling i soliditetsgraden

1.3.2. Kommentarer til soliditetsgraden

Størrelsen af de driftsmæssige, finansielle og valutariske risici vil have indflydelse på størrelsen af egenfinansieringen af virksomheden/universitetet.

Store børsnoterede virksomheder overvåger soliditetsgraden nøje, og soliditeten har stor betydning for, hvor ekspansiv virksomheden har mulighed for at fremstå. Virksomheder med lave soliditetsgrader vil være meget afhængige af fremmedfinansieringen og vil typisk skulle betale en højere rente for deres fremmedfinansiering. Sådanne virksomheder vil derfor have begrænset handlekraft i markedet alene på grund af den lave soliditet. Omvendt risikerer meget velkonsoliderede virksomheder at blive mødt med kravet om ekspansion eller tilbagebetaling af provenu til ejerne i form af udbytte.

Det fremgår, at de børsnoterede virksomheder har en sammenlignelig soliditetsgrad på ca. 20% - 30%. En soliditetsgrad i denne størrelsesorden er vurderet hensigtsmæssig set i lyset af de risici, der omgiver disse virksomheder. Det skal her pointeres, at disse virksomheder er underlagt større driftsmæssige, finansielle og valutariske risici, end hvad der sædvanligvis vil være tilfældet for et universitet.

De danske universiteters soliditetsgrad er meget varierede og svinger mellem ca. -5% - 50%. Det er ikke muligt at give en præcis vurdering af, hvad der vil være en hensigtsmæssig soliditet for det enkelte universitet. Det vurderes dog, at universiteter med meget lav soliditet på samme måde som erhvervsvirksomheder vil være hæmmet af, hvilke tiltag der kan iværksættes. For universiteterne skyldes dette ikke afhængigheden af fremmedfinansiering, men i større omfang forventninger fra omgivelserne om, at der etableres en hensigtsmæssig soliditet for herigennem også at vise, at universitetet er veldrevet.

1.4. Omkostningsvariabilitet (forholdet mellem anlægs- og omsætningsaktiver)

Der henvises til bilag 3 for definition af omkostningsvariabilitet.

1.4.1. Udvikling i omkostningsvariabilitet

* UK og USA uni er opgjort eksklusiv Harvard University, da disse værdier afviger væsentlig fra de øvrige universiteter

og børsnoterede selskaber. Der henvises til omtale i bilag 3.

1.4.2. Kommentarer til oversigten over omkostningsvariabiliteten

Ovenfor er vist sammenhængen mellem hhv. universiteternes og de børsnoterede virksomheders andel af omsætningsaktiver ift. immaterielle og materielle anlægsaktiver. Jo større værdier desto større omkostningsvariabilitet - og derved alt andet lige mindre driftsmæssig risiko. Ud fra en risikobaseret synsvinkel vil der skulle tilstræbes en så stor andel af omsætningsaktiver som muligt, da disse aktiver hurtigt kan generere likvide betalinger.

Børsnoterede virksomheder har typisk en høj andel af anlægsaktiver. Dette er bedst illustreret af DSV og Carlsberg ovenfor. Det skyldes primært, at disse virksomheder har opkøbt andre virksomheder og derved indregnet store goodwillbeløb under anlægsaktiverne. Opkøb af dattervirksomheder gøres naturligvis med forventning om, at disse virksomheder vil være i stand til at bidrage positivt til virksomhedens samlede resultat. De store indregnede goodwill beløb udgør dog også en risiko for de børsnoterede virksomheder. Genererer de tilkøbte virksomheder ikke den forventede indtjening, så vil virksomhederne være nødsaget til at foretage nedskrivninger af goodwill. Disse nedskrivninger har typisk stor værdi og udgør dermed også en væsentlig driftsmæssig risiko i de børsnoterede virksomheder.

De danske universiteter, som har en stor andel af anlægsaktiver, er CBS og DTU. Det skyldes primært deres bygningsmasse. Typisk vurderes der ikke at være så store risici forbundet med besiddelse af fast ejendom, og finansieringen af disse aktiver vil samtidig kunne gøres til en betydeligt lavere forrentning end f.eks. virksomhedsopkøb.