Resumé:

Rapporten afdækker, i hvilket omfang danske universiteter har behov for en egenkapital. Desuden vurderes sammenhængen mellem universiternes egenkapital og likviditet.

2. EGENKAPITAL OG LIKVIDITET - TEORI

3. EGENKAPITAL OG LIKVIDITET - DRØFTELSER MED UNIVERSITETERNE

BILAG 1 - OVERSIGT OVER PERSONER VI HAR MØDTES MED PÅ UNIVERSITETERNE

BILAG 2 - SPØRGEGUIDE - INTERVIEW MED UNIVERSITETSLEDELSEN

BILAG 3 - DETALJERET ANALYSE AF DE ENKELTE UNIVERSITETER I DANMARK OG UDLANDET

Kolofon

Hele publikationen som PDF [862 kB]

Universitets- og Bygningsstyrelsen

Bredgade 43

1260 København K

Tlf: 3395 1200

Fax: 3395 1300

ubst@ubst.dk

http://www.ubst.dk

Nærværende rapport er udarbejdet efter aftale med Ministeriet for Videnskab, Teknologi og Udvikling (MVTU).

Formålet med arbejdet har været at afdække, i hvilket omfang danske universiteter har et behov for en egenkapital - og i givet fald, hvor stor denne egenkapital bør være. Herudover er vi blevet bedt om at vurdere sammenhængen mellem et universitets egenkapital og dets likviditet. En central del af vores arbejde har omfattet interviews af ledelserne på alle danske universiteter. Herudover har vi også inddraget relevant teori til at belyse, hvorledes private virksomheder betragter egenkapital, herunder sammenhængen mellem størrelsen af egenkapitalen og virksomhedens risikoforhold.

Vi har generelt observeret, at universiteterne har en god likviditet, hvorfor denne del af arbejdet er nedtonet i forhold til problemstillingerne vedrørende egenkapital, der betragtes som et væsentligt problem på stort set alle universiteter.

Universiteterne har fremhævet, at de anser den begrænsede egenkapital for at hæmme deres råderum og fleksibilitet i relation til igangsættelsen af nye tiltag. Vi har disponeret rapporten i følgende hovedafsnit:

| Kapitel Det beskriver vi… | Sådan har vi gjort… |

|---|---|

| 2. Egenkapital og likviditet - teori | Beskrivelse af relevant teori vedrørende egenkapital og likviditet. Vi beskriver endvidere, hvilke forhold - herunder risiko - der har betydning for en privat virksomheds egenkapital og likviditet, herunder udvalgte lovregler. Beskrivelsen er generelt skåret til, så der er tale om et relevant resumé, der skønnes relevant i forhold til universiteternes forhold. |

| 3. Egenkapital og likviditet - drøftelser med universiteterne | Beskrivelse af de synspunkter vedrørende egenkapital og likviditet, som universiteterne er fremkommet med. Vore drøftelser med universiteterne har bl.a. omfattet en behandling af spørgsmålet om et universitets risiko, eftersom risikoen har betydning for behovet for likviditet og egenkapital. |

| 4. Regnskabsanalyse - danske universiteter sammenholdt med | Analyse af udvalgte nøgletal for danske hhv. udenlandske universiteter og C20 selskaber. |

De mange diskussioner om egenkapitalen mellem universiteterne og ministeriet illustrerer, at området er komplekst. Vores synspunkter og konklusioner i rapporten søger at afveje de mange synspunkter og hensyn, som vi skønner er relevante - en anderledes vurdering af forholdene vil derfor også føre til, at konklusionerne kan ændre sig. Store dele af talmaterialet i rapporten baserer sig på 2007-årsrapporterne fra universiteterne. Derfor er de netop vedtagne regler om 1% opsparing for 2008 med frigivelse i 2009 - og mulighed for at forbruge i 2011 - ikke omtalt. De i rapporten fremkomne forslag berøres imidlertid ikke af eksistensen af 1% opsparingen.

Det er vores opfattelse, at meget taler for, at egenkapitalen på flere af universiteterne bør forøges - ikke for at konsolidere universitetet med henblik på at undgå en konkurs - men for at undgå en for forsigtig adfærd fra ledelsens side. En for forsigtig adfærd fra ledelsens side og fokus på kortsigtede resultater vil således kunne føre til en uhensigtsmæssig udnyttelse af samfundets ressourcer. Dette fokus på den regnskabsmæssige egenkapital hidrører formentlig fra, at egenkapitalen i private virksomheder har stor betydning for virksomhedernes evne til at tiltrække investorer, for at opnå lån m.v. Fokus på regnskaberne er naturligt kommet som følge af, at universiteterne har rekrutteret bestyrelsesmedlemmer med en baggrund i private virksomheder. Netop erfaringen fra private virksomheders økonomistyring har været én af hjørnestenene ved overgang til selvstyre på universiteterne. Vi finder det positivt, at universiteterne på den måde har løftet kvaliteten af deres økonomistyring.

Argumenterne for en højere egenkapital på universiteterne er i korte træk følgende:

I forlængelse af vores gennemgang af disse argumenter for en højere egenkapital fremkommer vi med en model til at sikre, at universiteterne opnår større fleksibilitet samtidig med, at de på sigt tvinges til at bruge de penge der tilføres. Det er vores opfattelse, at en rimelig ”egenkapitalmodel” bør basere sig på følgende forhold:

En sådan model vil kunne tilgodese universiteternes behov for at have en egenkapital af en vis størrelse, ligesom man også tilgodeser samfundets berettigede interesse i, at alle tilførte midler på sigt bruges på forskning og uddannelse. Udsvingskapitalen har den fordel, at universitetet kan operere med planlægningshorisonter på 5-10 år, hvor der tages visse risici, uden at der tages for store risici.

Såfremt modellen benyttes på universiteterne, kan egenkapitalbehovet udledes til følgende (2007-tal i 1.000 kr.):

| Nuværende egenkapital ekskl. Statsforskrivning | Omsætning i 2007 | 15% af omsætningen = Target for ny egenkapital | Manglende egenkapital i forhold til Target | |

|---|---|---|---|---|

| Københavns Universitet | 522.995 | 5.993.992 | 899.099 | 376.104 |

| Copenhagen Business School | 59.787 | 952.932 | 142.939 | 83.152 |

| Syddansk Universitet | 315.525 | 1.835.896 | 275.384 | Ikke behov for yderligere kapital |

| Århus Universitet | 257.587 | 3.440.900 | 516.135 | 258.548 |

| Aalborg Universitet | 94.090 | 1.496.224 | 224.434 | 130.344 |

| Roskilde Universitet | -13.382 | 610.454 | 91.568 | 104.950 |

| IT Universitetet | 46.335 | 155.358 | 23.304 | Ikke behov for yderligere kapital |

| DTU | 2.216.744 | 1.922.002 | 298.800 | Ikke behov for yderligere kapital |

| Samlet yderligere egenkapitalbehov i forhold til kapitalmodel | 953.098 | |||

Det er vores vurdering, at ovenstående kapitalmodel er enkel at forstå, og det er efter vores opfattelse meget vigtigt. Det skal understreges, at modellen er en samlet model, som det næppe er hensigtsmæssigt at gennemføre delvist, eftersom den indeholder incitamenter til at tage større risici, samtidig med at den sikrer økonomisk forsvarlighed.

Vi henviser til afsnit 5.1.3, hvor kapitalmodellen er illustreret med et taleksempel.

I forlængelse af kapitalmodellen anviser vi 3 løsningsmuligheder til at sikre en større egenkapital på universiteterne:

Det har ikke været målet med forslagene at give universiteterne flere midler - men alene at forøge deres råderum på anden måde. På den anden side skal det også understreges, at det næppe vil være hensigtsmæssigt at gennemføre tiltag, som indskrænker råderummet på de enkelte universiteter. Det bør derfor sikres, at de gennemførte modeller ikke stiller nogen universiteter bedre på bekostning af andre.

København, den 27. februar 2009 PricewaterhouseCoopers

Nærværende afsnit har til formål at belyse relevant teori vedrørende en virksomheds egenkapital og likviditet. Beskrivelserne tager således afsæt i, hvad en privat virksomhed, der har til formål at skabe overskud til virksomhedens ejere, lægger vægt på, når egenkapital og likviditet skal vurderes. Beskrivelsen er søgt afgrænset til de forhold, vi skønner har betydning, når et universitets behov for egenkapital og likviditet skal bedømmes.

Det skal understreges, at likviditet og egenkapital ikke er synonymer. Et universitet eller en virksomhed kan således udmærket have en god likviditet men ringe egenkapital og omvendt.

Egenkapital i regnskabsmæssig sammenhæng omtales i mange sammenhænge - i pressen er det ofte et udtryk for, hvor ”solid” og ”veldrevet” en virksomhed er. Årsregnskabsloven indeholder imidlertid en definition af egenkapital:

§ 25. Balancen består af indregnede aktiver, indregnede forpligtelser, herunder hensatte forpligtelser, og egenkapitalen, der udgør forskellen mellem disse aktiver og forpligtelser. Ved passiver forstås summen af egenkapital og indregnede forpligtelser.

I årsregnskabsloven defineres egenkapital derfor indirekte som forskelsværdien mellem selskabets regnskabsmæssige aktiver og regnskabsmæssige forpligtelser. Samme definition kan udledes af den internationale begrebsramme vedrørende aflæggelse af årsrapporter (IFRS Framework), afsnit 49c.

Det helt afgørende for at forstå, hvad egenkapital er, er at vide at egenkapitalen er bundet til regnskabsreglerne. Egenkapital er således et regnskabsmæssigt begreb, hvor størrelsen kommer til at afhænge af de til enhver tid gældende regnskabsregler. Et selskab, som er nystiftet ved indskud af aktiver og forpligtelser til dagsværdier, vil derfor alt andet lige have højere værdier på sine aktiver end virksomheder, der har fungeret i mange år, eftersom sidstnævnte utvivlsomt indeholder mange ”skjulte værdier” som følge af forholdsvist konservative regnskabsregler. De mange valgmuligheder, der efterhånden er indarbejdet i årsregnskabsloven, medfører også, at private virksomheders egenkapital kan være vidt forskellig, selvom virksomhederne i øvrigt er ens.

Universiteternes egenkapital opgøres udfra regler, der i stort omfang svarer til reglerne i årsregnskabsloven - med mindre forskelle, bl.a. statsforskrivningen. Imidlertid er det vores vurdering, at universiteternes aktiver formentlig er lavere, end hvis de havde været underlagt driftsøkonomiske regnskabsregler i en længere årrække end tilfældet er.

Egenkapitalen - hvis størrelse altså afhænger af, om og givet fald med hvilken værdi aktiver og forpligtelser er optaget i regnskabet - specificeres (i en privat virksomhed) normalt i forskellige elementer, f.eks.:

Specifikationen på egenkapitalen tjener i høj grad et selskabsretligt formål - nemlig at vise, hvilke midler et selskabs aktionærer i henhold til selskabslovene må trække ud af selskabet i form af f.eks. udbytte. Specifikationen har også til formål at illustrere, hvor ”sikre” værdierne på egenkapitalen er. Reserve for indre værdi og opskrivningsreserven er således urealiserede værdier, ligesom egne aktier kun har værdi for selskabet, den dag aktierne sælges til nuværende eller nye aktionærer. Sammenhold i øvrigt med den praksis, der er vedrørende specifikation af størrelsen af statsforskrivningen i universiteternes regnskaber.

I praksis optræder til tider kapitalformer, som er en mellemform mellem egenkapital og sædvanlig fremmedkapital, nemlig såkaldt ”ansvarlig lånekapital”. Det dækker i princippet over en fremmedfinansiering, eftersom kapitalgiver ikke opnår ejerskab af selskabet, men hvor kreditor træder tilbage for de øvrige kreditorer i tilfælde af et selskabs konkurs. De modtager dog betaling, før selskabets ejere modtager noget. Praksis i dag - og eneste mulighed efter årsregnskabsloven - er at opføre ansvarlig lånekapital som fremmedkapital, eftersom de i deres indhold mest minder om fremmedfinansiering. Efter årsregnskabsloven anses ansvarlig lånekapital således som en almindelig gældsforpligtelse, der dog skal forklares nærmere i noterne, jf. årsregnskabslovens § 93, stk. 2, hvorefter der skal oplyses det udestående beløb, tidspunktet for forfald og eventuelle særlige vilkår for tilbagetrædelsen.

På et universitet er der ikke samme beskyttelseshensyn i forhold til bindingen af midler på egenkapitalen, eftersom univeritetet ikke udlodder midler til ejerne. Imidertid tjener specifikationen - f.eks. af statsforskrivningen - snarere et formål, når det skal afgøres, hvorledes kapitalen er tilvejebragt.

Egenkapitalen defineres som nævnt ovenfor som forskellen mellem selskabets indregnede aktiver hhv. påtagne forpligtelser. De indregnede aktiver er imidlertid opgjort i henhold til forholdsvist konservative regler i årsregnskabsloven (eller andre regnskabsregler, f.eks. de internationale regnskabsstandarder), hvorfor et selskabs egenkapital kun sjældent kan tages som et udtryk for værdien af selskabet. Den reelle værdi af et selskab er normalt højere end dets egenkapital.

En virksomhed indeholder således ofte værdier, som ikke optages i regnskabet. Som eksempler herpå kan nævnes:

Sådanne ”skjulte” værdier medvirker til, at den regnskabsmæssige egenkapital kun sjældent udtrykker den reelle værdi af et selskab.

Et universitet er i høj grad en ”vidensvirksomhed”, hvor evnen til at drive et godt universitet afhænger af immaterielle aktiver, som ikke ikke indregnes i universitets balance. Det må derfor forventes, at omfanget af ikke-bogførte reserver på et universitet er af betydeligt omfang - og ofte højere end i en privat virksomhed, hvis aktivitet typisk og i højere grad foregår i et samspil med store materielle anlægsaktiver.

Egenkapitalen udtrykker som nævnt forskellen mellem selskabets regnskabsmæssige aktiver og regnskabsmæssige forpligtelser. På længere sigt repræsenterer aktiverne indbetalinger (i form af f.eks. salg af det output, som anlægsaktiverne fremstiller, indbetaling af tilgodehavender eller salg af varebeholdninger), og forpligtelserne repræsenterer udbetalinger. Før eller siden vil aktiverne og forpligtelserne derfor repræsentere en likviditetseffekt for selskabet. Formålet med årsrapportens oversigt over aktiver og forpligtelser er således at få et billede af virksomhedens evne til i fremtiden at skabe likviditet - fremfor blot at have et overblik over den aktuelle likviditetsskabelse i form af en pengestrømsopgørelse for det netop overståede regnskabsår.

Overstiger forpligtelserne aktiverne - dvs. at selskabet har negativ egenkapital - risikerer virksomheden før eller siden at løbe ind i likviditetsproblemer, fordi de forventede fremtidige indbetalinger er mindre end de forventede fremtidige udbetalinger. Også her skal man dog være opmærksom på, at virksomhedens reelle aktiver kan være noget højere som følge af forholdsvist konservative regnskabsregler. Endvidere kan andre forhold - f.eks. adgang til yderligere fremmedfinansiering - afhjælpe et likviditetsproblem.

At betragte selskabets aktiver som forventede indbetalinger er naturligvis en forenkling. Det forhold, at brugen af et anlægsaktiv skaber likviditet er rigtigt, men selskabet vil imidlertid også løbende investere i nye anlægsaktiver som led i den fortsatte drift - hvilket vil opsuge likviditeten igen. Det samme gælder et selskabs beholdninger af varer - de repræsenterer fremtidig likviditet - men virksomheder i fortsat drift vil samtidig løbende erhverve og producere nye varer.

Som nævnt er der adskillige svagheder ved opgørelsen af et selskabs aktiver og egenkapital, bl.a. som følge af forskellige regnskabsregler og forskelligt omfang af ”skjulte reserver”. Disse svagheder vil som udgangspunkt også afspejle sig i resultatopgørelsen, eftersom f.eks. størrelsen af selskabets aktiverede immaterielle og materielle anlægsaktiver har betydning for størrelsen af afskrivningerne. Af denne grund vil størrelsen af et selskabs overskud normalt ikke udtrykke den fulde økonomiske sandhed vedrørende et selskabs evne til at skabe værdier til sine aktionærer. Imidlertid vil udviklingen i selskabets resultat henover en årrække ofte give et fornuftigt fingerpeg om, hvorvidt en virksomhed udvikler sig positivt eller negativt med hensyn til værdiskabelse. En konstant egenkapital henover en periode afspejler normalt, at virksomheden ikke har skabt nogen økonomisk værdi, mens en positiv hhv. en negativ udvikling signalerer økonomisk fremgang hhv. økonomisk tilbagegang.

En erhvervsvirksomheds formål er bl.a. at skabe økonomisk fremgang, så værditilvæksten kan udloddes til ejerne i form af udbytte eller højere aktiekurs - sker det ikke, risikerer virksomheden fremover at få vanskeligt ved at tiltrække egenkapitalfinansiering.

På universiteterne er forholdet, at der såvidt muligt ikke bør ophobe sig kapital. I stedet må samfundet forvente, at de midler der stilles til rådighed for universiteterne i en given periode, også bruges fornuftigt og forsvarligt i den pågældende periode.

En virksomhed har behov for at lade sin aktivitet finansiere af egenkapital hhv. fremmedkapital. Virksomheder, som er i stand til at opnå stort afkast på driften, er i stand til også at finansiere en stor andel fremmedkapital i form af rentebetalinger. Er sådanne virksomheder i stand til at finansiere mere end rentebetalingerne, siges de at ”tjene på fremmedkapitalen”, eftersom de skaber et større afkast end renteomkostningerne. En fuld finansiering med fremmedkapital - dvs. uden egenkapital - skaber imidlertid en stor risiko, eftersom en måske mindre nedgang i driftsresultatet rammer virksomheden hårdt, fordi den er afhængig af en positiv drift til at betale renteomkostninger. Af den grund vælger virksomheder en fordeling mellem fremmedkapital og egenkapital, som hænger sammen med virksomhedens risiko for, at driftsresultatet svinger.

Grundlæggende kan en virksomheds egenkapitalbehov henføres til selskabets risiko. Er virksomhedens samlede risiko - dvs. graden af udsving i selskabets samlede resultat - høj, bør der være en højere egenkapital, end hvis selskabets risiko er lav. Det skyldes, at der skal være plads til underskud i nogle perioder, uden at egenkapitalen derved bliver negativ. At egenkapitalen bliver negativ, anses generelt som en ugunstig situation for en virksomhed, eftersom det kan være udtryk for, at de forventede udbetalinger fra selskabet til at dække gæld overstiger de forventede indbetalinger fra driften af virksomheden, jf. ovenfor i afsnit 2.1.2.

En virksomheds samlede risiko kan udtrykkes ved følgende funktion:

| Samlet risiko = f (driftsmæssig risiko, finansiel risiko) |

Den driftsmæssige risiko udtrykker risikoen for variabilitet i virksomhedens ordinære driftsindtjening, dvs. risikoen for udsving i virksomhedens resultat før finansielle poster. Følgende forhold har bl.a. betydning for bedømmelsen af den driftsmæssige risiko:

Det fremgår implicit, at en virksomheds driftsmæssige risiko i høj grad er branchebestemt. Således vil meget kapacitetstunge virksomheder - f.eks. teleselskaber og medicinalselskaber - have højere faste omkostninger end f.eks. servicevirksomheder, der bedre er i stand til at tilpasse sin omkostningsstruktur i takt med udviklingen.

Den finansielle risiko udtrykker kapitalstrukturens indflydelse på det regnskabsmæssige resultat efter finansieringsomkostninger. Følgende forhold har bl.a. betydning for bedømmelsen af den finansielle risiko:

Mens den driftsmæssige risiko i høj grad afhænger af branchen, har virksomheden mere indflydelse på den finansielle risiko.

En investor ønsker at sikre en sammenhæng mellem risiko og krav til afkast. Er risikoen samlet set høj, skal det potentielle afkast også være højt.

En virksomheds samlede risiko afhænger af størrelserne af den driftsmæssige risiko hhv. den finansielle risiko. En virksomhed med høj driftsmæssig risiko vil derfor typisk vælge en højere grad af egenkapitalfinansiering - og dermed en lavere finansiel risiko. Omvendt vil virksomheder, som befinder sig i en branche med en lav driftsmæssig risiko, kunne tilvælge en større gældsfinansiering, uden at den samlede risiko bliver for høj. Denne sammenhæng indebærer normalt, at meget anlægstunge virksomheder har en tendens til højere egenkapitalfinansiering, mens servicevirksomheder normalt kan tillade sig at have en mindre egenkapitalandel og dermed større gældsandel.

På et universitet bestemmes den driftsmæssige risiko i høj grad af risikoen for udsving i indtægterne. Disse er bestemt af konjunktursvingninger for så vidt angår de markedsbestemte indtægter, mens basistilskuddet er underlagt en ”politisk” risiko, dvs. en risiko for at skiftende regeringer og finanslovsforhandlinger ændrer i universiteternes tilskud og rammebetingelser. Endvidere er der en højere driftsmæssig risiko, såfremt universitetet ejer bygninger. Mens private virksomheder kan tilpasse deres finansielle risiko, har universiteterne ikke denne mulighed, da deres kapitalforhold er mere eller mindre givne.

I aktie- og anpartsselskaber gælder der en række beskyttelsesforanstaltninger vedrørende kapitalen. Disse beskyttelseskrav har traditionelt været ”prisen” for, at selskaberne kunne operere med et begrænset ansvar over for omverdenen. Hertil kommer en række yderligere krav vedrørende åbenhed om selskabet.

Et aktieselskab skal i forbindelse med stiftelsen have en minimumskapital på 500.000 kr., mens et anpartsselskab kan nøjes med 125.000 kr. Kapitalen skal være fuldt indbetalt. Disse krav er dog under overvejelse i det af Økonomi- og Erhvervsministeren nedsatte selskabsretsudvalg. Det overvejes således at lempe kravene, så alene 25% af kapitalen i et aktieselskab skal indbetales ved stiftelsen, mens anpartsselskaber kan have en kapital på 0 kr. Der henvises til den af ministeriet udsendte betænkning af 25. november 2008 om reform af selskabslovgivningen.

I selskabets levetid risikeres det, at kapitalen tabes, f.eks. ved løbende driftsunderskud. Det er som udgangspunkt ikke ulovligt at drive et selskab videre, selvom kapitalen er tabt - det kræver blot, at selskabets ledelse skal være opmærksom på at orientere generalforsamlingen. Det er således et krav, at selskabets ledelse indkalder generalforsamlingen og redegør for, hvilke tiltag der forventes gennemført for at sikre, at kapitalen igen bringes på plads. Tilsvarende har ledelsen til enhver tid en pligt til at sikre, at selskabets kapitalberedskab - herunder likviditet - er tilstrækkelig, jf. aktieselskabslovens § 54. Er selskabet børsnoteret, kræver børsreglerne tillige, at Fondsbørsen orienteres om sådanne forhold.

|

Finansielle virksomheder er underlagt kapitalkrav i medfør af lov om finansiel virksomhed (FiL). De danske kapitaldækningsregler (FiL og kapitaldækningsbekendtgørelsen, BEK nr. 10302 af 2007) er baseret på EUs kapitaldækningsdirektiver (CRD-direktivet, 2006/49/EC). Kapitaldækningsreglerne kræver en minimumskapital på 8 pct. af de opgjorte risici. Et detaljeret regelsæt fastlægger såvel opgørelse af kapital som risici (risikovægtede poster). Kapitalen omfatter kernekapital og efterstillet kapital. Kernekapitalen svarer stort set til den regnskabsmæssige egenkapital, idet der dog reduceres for goodwill og andre immaterielle aktiver m.v. Efterstillet kapital kan medregnes til kapitalgrundlaget under visse forudsætninger. De nærmere bestemmelser herfor fremgår af lov om finansiel virksomhed §§ 124, 132 og 136. |

Udover ovenstående krav til selskabskapitalen - som er en del af den samlede egenkapital - og et løbende forsvarligt kapitalberedskab gælder der ingen krav. Skal der trækkes midler ud af et selskab - enten som udbytte, køb af egne aktier eller kapitalnedsættelse - kræves det, at der er frie reserver i selskabet, og at udtrækket af midler er forsvarligt.

Af den danske regnskabsvejledning 11 om pengestrømsopgørelsen fremgår følgende om likvide beholdninger hhv. likvider

5. Likvide beholdninger er kontanter samt indskud til fri disposition i pengeinstitutter.

6. Likvider er likvide beholdninger samt kortfristede værdipapirer, der uden hindring kan omsættes til likvide beholdninger, og hvorpå der kun er ubetydelig risiko for værdiændringer.

… 35. Betingelserne for posternes klassifikation som likvider er, at posterne: Er til fri disposition, uden hindring kan omsættes til likvide beholdninger, kun har ubetydelig risiko for værdiændringer og reelt har en funktion som likviditet ved at indgå i virksomhedens løbende likviditetsstyring. En tilsvarende definition - om end ikke så udførlig - findes i IAS 7, som er den internationale regnskabsstandard om pengestrømsopgørelsen.

Som det fremgår, skelnes der mellem likvide beholdninger og likvider. Likvide beholdninger er i princippet ”penge i kassen” eller noget, der er tæt herpå, jf. kravet om, at de kortfristede værdipapirer skal kunne omsættes uden risiko. Likvide beholdninger vil pr. definition altid være positive.

Likvider er en et bredere begreb, som søger at afgrænse, hvad der indgår i selskabets likviditetsstyring. Likvider er derfor ikke blot ”penge i kassen”. Det kan tillige være en kassekredit, som så anses for at være negativ likviditet. En virksomheds likvider defineres derfor bredt. Selve rettigheden til at trække et beløb på kassekreditten anses ikke for at være likvider - men er naturligvis et forhold, som kan modvirke, at virksomheden kommer i likviditetsvanskeligheder. Først når beløbet trækkes på kassekreditten, indgår det negativt i selskabets likvider.

”Cash is king!” - likviditet er det helt afgørende for, at en virksomhed kan betale sine regninger, og dermed afgørende for, at virksomheden kan fungere. Kan en virksomhed ikke betale sin fordringer, risikerer virksomheden at gå konkurs, jf. også konkursdefinitionen i konkurslovens § 17, stk. 2:

Stk. 2. En skyldner er insolvent, hvis han ikke kan opfylde sine forpligtelser, efterhånden som de forfalder, medmindre betalingsudygtigheden må antages blot at være forbigående.

Likviditet/pengestrømme beskrives i en pengestrømsopgørelse. Opgørelsen specificeres i grove træk i pengestrømme fra følgende aktiviteter:

Baggrunden for denne opdeling er, at investorer og kreditorer i høj grad bedømmer et selskab på, at det er i stand til at skabe nettoindbetalinger - det er trods alt det, der i sidste ende bestemmer, om en virksomhed har succes. Uden likvider kan der ikke betales penge ud til aktionærerne.

Bidrager driften f.eks. ikke til nettoindbetalinger - samtidig med at det regnskabsmæssige overskud er positivt - kan det dække over, at selskabet generelt er for ringe til at inddrive tilgodehavender eller er for ringe til at styre varelageret. En sådan viden om selskabet er afgørende for, hvordan det bedømmes af investorerne. Et meget aktuelt eksempel på en særdeles positiv drift uden samtidig likviditetsskabelse er ejendomsselskaberne, der i de senere år har skabt en betydelig (urealiseret) formue i form af værdistigninger på ejendomsporteføljen, uden samtidig at realisere værdierne. Finanskrisen medfører derfor store problemer med likviditet til selskaber, der ellers hidtil har set solide ud på grund af stor egenkapital.

Et selskab, som har så positive pengestrømme fra driften, at de kan dække de løbende investeringer, står i en meget gunstig situation, eftersom virksomheden derved løbende kan nedbringe sin gældsfinansiering eller alternativt kan finansiere sin egen vækst, f.eks. ved opkøb af andre virksomheder.

En virksomheds regnskabsmæssige overskud viser en virksomheds værditilvækst, når den skabes. En likviditetsopgørelse (pengestrømsopgørelse) viser den værditilvækst, der realiseres i form af likviditet. Over en virksomheds samlede levetid vil det regnskabsmæssige overskud svare til tilvæksten i likviditet.

Det regnskabsmæssige overskud medvirker således til at forudsige en virksomheds evne til at skabe likvider i fremtiden. Som nævnt ovenfor i afsnit 2.1.1 søger balancens aktiver og forpligtelser netop at udtrykke virksomhedens fremtidige ind- og udbetalinger.

En virksomhed er normalt ikke afhængig af en bestemt sammenhæng mellem egenkapital og likviditet - virksomheden kan således udmærket drives i længere perioder uden egenkapital, såfremt der er tilstrækkelig likviditet.

I praksis udledes et selskabs pengestrømme ofte af det regnskabsmæssige resultat, der korrigeres for ikke-kontante poster:

| Nettoresultat | xx | ||

| Reguleringer | |||

| Afskrivninger | xx | ||

| Ændringer i garantiforpligtelser | xx | ||

| Renteindtægter | xx | ||

| Renteomkostninger | xx | ||

| Skat af årets resultat | xx | xx | |

| Ændring i arbejdskapital | xx | ||

| Pengestrømme fra drift før finansielle poster | xx | ||

| Renteindtægter | xx | ||

| Renteomkostninger | xx | ||

| Pengestrømme fra ordinær drift | xx | ||

| Betalt selskabsskat | xx | ||

| Pengestrømme fra driftsaktiviteter | xx | ||

Denne opstilling af pengestrømsopgørelsen kaldes den ”indirekte” metode, fordi pengestrømmene fra driften udledes indirekte af selskabets resultat. I Danmark er det den mest benyttede, fordi det normalt anses for logisk at kunne sammenkoble resultatskabelsen i resultatopgørelsen med selskabets likviditetsskabelse.

Et selskabs egenkapital bestemmes af dets risiko - desto større driftsmæssig risiko og finansiel risiko, desto større skal egenkapitalen være.

Den driftsmæssige risiko udledes normalt af selskabets branche - dog med visse tilpasningsmuligheder i den enkelte virksomhed - mens den finansielle risiko i større omfang er påvirkelig af virksomheden. Virksomheder med stor driftsmæssig risiko, f.eks. fordi de er i en meget anlægstung branche, vil derfor ofte sikre sig en høj egenkapital, så virksomhedens samlede risiko derved ikke bliver for høj. Tilsvarende vil virksomheder med en noget lavere driftsmæssig risiko, f.eks. servicevirksomheder, ofte kunne tillade sig en højere finansiel gearing med lavere egenkapital.

Et selskabs likviditet er afgørende for at kunne drive virksomheden. Derfor udarbejdes der ofte en pengestrømsopgørelse for at kunne forklare, i hvilket omfang en virksomheds regnskabsmæssige resultater samtidig er i stand til at skabe likviditet.

Mange af universiteterne har en likviditet fra driften, der er større end udviklingen i egenkapitalen. Det giver naturligvis en stor grad af frihed, men eftersom alle dispositioner - herunder større uddannelsesmæssige tiltag og investeringer - også har betydning for det regnskabsmæssige resultat, kan denne frihed ofte ikke udnyttes. Derved bliver størrelsen af egenkapitalen i højere grad styrende for, hvilke tiltag der igangsættes, snarere end hensynet til likviditeten.

Nærværende afsnit samler de synspunkter op, som universiteterne har præsenteret os for i forbindelse med vores besøg på universiteterne. Vi har fået det indtryk, at de gengivne synspunkter i høj grad er valide i forhold til universitetssektoren generelt. Vi har derfor ikke markeret, hvilke universiteter der har givet udtryk for de enkelte synspunkter.

I forbindelse med vores besøg på universiteterne har vi udarbejdet en række spørgsmål for at sikre, at alle universiteterne fik mulighed for at ytre sig på de samme emner. De stillede spørgsmål er gengivet i bilag 2 til nærværende rapport. Udover en gennemgang af disse spørgsmål har alle universiteterne haft yderligere synspunkter, som også er kommet frem under vores besøg.

Fra universiteterne har der været fremført en række forhold, som efter universiteternes opfattelse har betydning for egenkapitalens størrelse:

Det har været anført fra universiteterne, at det kan forekomme problematisk, hvis egenkapitalsituationen på universiteterne forringes ved fusion med sektorforskningsinstitutterne. Dette skyldes, at flere af universiteterne har overtaget sektorforskningsinstitutioner, uden at der følger egenkapital med, hvorved universitetets egenkapital udhules.

I forbindelse med sammenlægning af universiteter - herunder også flytning af sektorforskningsopgaverne - kan det være nødvendigt med egenkapital i en overgangsfase, eftersom der uden tvivl er en række éngangsudgifter til at flytte og integrere opgaverne. I de tilfælde, hvor en flytning sker uden for reglerne om virksomhedsovertagelser, kan det tillige være nødvendigt med afskedigelser af personale.

Holdningen på universiteterne er generelt, at størrelsen af egenkapitalen er med til at bestemme, om universitetet på den ene side skal være tilbageholdende, konservativt, ”driftsorganisation” eller på den anden side udviklende, være indstillet på at tage risici og fokusere på en længerevarende strategi med større tiltag. Størrelsen af egenkapitalen har således efter det oplyste betydning for universiteternes oplevelse af råderummet ved dispositioner. Hensynet til egenkapitalen spiller således ind for en professionel bestyrelse.

Nærværende afsnit indeholder resultatet af en regnskabsanalyse af de danske universiteters regnskaber. Endvidere sammenlignes med udvalgte udenlandske universiteter og tre C20 selskaber.

Analysen viser generelt, at der er en række forskelle i de tre grupper - danske universiteter, udenlandske universiteter og C20 selskaberne. Disse kan i høj grad tilskrives forskelligheder, både hvad angår risiko og øvrige forhold. Det er derfor vores vurdering, at der er mange gode grunde til, at der bør være forskel.

Analysen er gennemført for at få et indblik i universiteternes risiko - dvs. bl.a. forholdet mellem omsætnings- og anlægsaktiver, soliditet m.v. Analysen har ikke til hensigt at være en total analyse af hvert eneste universitet men har snarere til hensigt at afdække væsentlige, strukturelle forskelle mellem universiteterne og mellem den danske universitetssektor sammenholdt med den udenlandske.

Vi har vurderet følgende nøgletal:

Det er tilsigtet, at vi ikke har inddraget resultatmæssige nøgletal - f.eks. overskudsgraden og afkastningsgraden - eftersom danske universiteter ikke har til formål at skabe overskud. Det tjener derfor ikke noget formål at måle dem i forhold til, hvilket regnskabsmæssigt overskud de skaber.

De detaljerede analyser er gengivet i bilag 3 og 4. I bilag 5 er gengivet grundlaget i form af alle universiteters regnskabstal.

Analysen er hovedsageligt lavet for at søge at sætte universiteterne op imod de værktøjer, som normalt benyttes til at lave analyser af private virksomheders udvikling og rentabilitet. Det må erkendes, at analyserne næppe har samme værdi som i private virksomheder, eftersom flere af nøgletallene implicit fokuserer på overskudsdannelse og økonomisk afkast, mens universiteterne over tid forventes at skabe et 0-resultat eller tæt derpå.

Analysen må i det hele taget tages med et forbehold, eftersom de danske universiteter kun har benyttet driftsøkonomiske regnskabsregler i 3 år. Det betyder, at en del af de økonomiske udsagn fra såvel resultatopgørelsen som balancen i høj grad baserer sig på tallene fra åbningsbalancen pr. 1. januar 2005 - og denne vil i praksis ikke afspejle alle de aktiver, som en mangeårig udarbejdelse af balancen efter driftsøkonomiske regnskabsregler ellers ville have afspejlet.

I korte træk blev universiteterne etableret som selvejende institutioner med følgende egenkapitaler i åbningsbalancen pr. 1. januar 2005 (DTU og DPU blev etableret tidligere, men egenkapitalen pr. 1.

Danske universiteter |

Egenkapital pr. 1. januar 2005 |

Kommentarer |

|

| 1 | Københavns Universitet | 226 mill. Kr. | |

| 2 | Århus Universitet | 68 mill. Kr. | |

| 3 | Syddansk Universitet | 115 mill kr. | |

| 4 | Aalborg Universitetscenter | 89 mill. Kr. | |

| 5 | Roskilde Universitet | 19 mill. Kr. | |

| 6 | Roskilde Universitet | 2.144 mill. Kr. | |

| 7 | IT Universitetet | 11 mill. Kr. | |

| 8 | Copenhagen Business School | -26 mill. Kr. | |

| 9 | Handelshøjskolen i Århus | 111 mill. Kr. | Er fusioneret med Århus Universitet |

| 10 | Danmarks Famaceutiske Universitet | 47 mill. Kr. | Er fusioneret med Københavns Universitet |

| 11 | Landbohøjskolen (KVL) | 14 mill. Kr. | Er fusioneret med Københavns Universitet |

| 12 | Danmarks Pædagogiske Universitet (DPU) | 20 mill. Kr. | Er fusioneret med Københavns Universitet |

De nævnte regnskabstal fra åbningsbalancerne pr. 1. januar 2005 har således været det udgangspunkt, de enkelte universiteter har haft. Det er vores indtryk, at værdiansættelsen af anlægsaktiverne - kombineret med en straksafskrivningsregel på 100.000 kr. - har betydet, at åbningsbalancen er opgjort udfra konservative regler. En 100.000 kr.’s grænse er forholdsvis høj, også i børsnoterede virksomheder.

Vi har sammenlignet følgende universiteter og virksomheder:

| Danske universiteter | Udenlandske universiteter | C20 selskaber |

| Københavns Universitet | Harvard College (USA) | DSV |

| Århus Universitet | Northwestern University (USA) | Carlsberg |

| Syddansk Universitet | Cambridge University (UK) | FL Smidt |

| Aalborg Universitetscenter | The London School of Economics and Political Science (UK) |

|

| Aalborg Universitetscenter | Lunds Universitet (Sverige) | |

| Danmarks Tekniske Universitet | ||

| IT Universitetet | ||

| IT Universitetet Copenhagen Business School |

De danske universiteters aktiviteter adskiller sig ikke nævneværdigt fra de udenlandske universiteter. Enkelte udenlandske universiteter udfører i mindre omfang tilgrænsende aktiviteter i form af ejendomsbesiddelse af kollegier, drift af selskaber med tilknytning til universitet, kapitalforvaltning etc. Samtlige universiteters hovedformål er dog at formidle uddannelser og udføre forskning.

På trods af den sammenlignelige aktivitet er der væsentlige faktorer, der gør, at danske og udenlandske universiteter kan være underlagt forskellige risikoprofiler. Nedenfor har vi opsummeret de væsentligste forskelle og ligheder, der er mellem de danske og de udenlandske universiteters finansielle og operationelle risiko.

Vores analyse viser, at de danske universiteters finansiering i stort omfang kan sammenlignes med Lunds Universitet. Både de danske universiteter og Lunds Universitet er i høj grad finansieret af direkte tilskud fra staten. Indtægtsgrundlaget er direkte knyttet op på den udførte aktivitet, dvs. formidling af uddannelse og udførelse af forskning. Den direkte sammenhæng mellem den udførte aktivitet og indtægtsgrundlaget gør også, at disse universiteter opererer med lave men samtidig stabile regnskabsmæssige resultater hen over perioden. Der er således ikke skabt overskud af nævneværdig karakter i perioden 2005-2007.

I England er der stor forskel på finansieringen af hhv. London School of Economics and Political Science (LSE) og Cambridge University. LSE i er høj grad brugerfinansieret, hvorimod Cambridge University har genereret store forskningsindtægter og indtægter fra diverse udgivelser. For Cambridge University udgør den direkte brugerbetaling kun en mindre del af indtægtsgrundlaget. For LSE udgør direkte deltagerbetaling og huslejeindtægter 60% af det samlede indtægtsgrundlag. For begge engelske universiteter udgør offentlige tilskud 15-20% af indtægtsgrundlaget og donationer, og afkast af investeringer udgør kun en mindre del, svarende til under 5% af det samlede indtægtsgrundlag.

De amerikanske universiteter fremstår som de mest velkonsoliderede universiteter. Disse universiteter er kendetegnet ved at have modtaget store donationer, som universitetet forvalter i veludviklede investeringsafdelinger. Harvard College havde ved udgangen af seneste regnskabsår en investeringsportefølje på USD 46,6 mia. sammenholdt med årlige omkostninger på USD 3,2 mia. For Northwestern University udgør investeringsporteføljen USD 6,5 mia. mod årlige omkostninger på USD 1,4 mia.

Den amerikanske finansieringsmodel er afhængig af afkastet af investeringsporteføljen. Over de seneste år har disse universiteter været i stand til at generere store afkast af investeringerne. I Berlingske Business den 8. december 2008 fremgår imidlertid, at Harvard har tabt over 45 mia. kr. (USD 8.3 mia., kurs DKK/USD=5.50) i løbet af de seneste 4 måneder.

Ud over at være underlagt de markedsmæssige forhold i form af afkastet af investeringsporteføljen, er de amerikanske universiteter også underlagt nogle yderligere finansielle risici, som stiller større krav til deres kapitalberedskab. De amerikanske universiteter har påtaget sig pensionsforpligtelser over for universitetets medarbejdere. Der er ikke tale om fuldt afdækkede pensioner, som tilfældet er i Danmark. De amerikanske universiteter foretager løbende aktuarmæssige opgørelser af disse forpligtelser, og forpligtelserne kan over tid udvikle sig væsentligt fra de oprindelige opgørelser. Til sammenligning er forpligtelsen til f.eks. tjenestemandspensioner i Danmark afdækket af staten.

Indtægtsgrundlaget i de amerikanske universiteter er i et vist omfang baseret på løbende donationer fra velgørende organisationer og privatpersoner. Samtidig gør egenbetalingen, at de amerikanske universiteter i højere grad er eksponeret over for den generelle udvikling i velstanden i samfundet. I Danmark er det muligvis omvendt - en nedgang kan føre til øget tilstrømning til universiteterne (dog næppe betalingsuddannelserne), når jobmulighederne i samfundet er mindre gunstige.

Vores talanalyse af danske universiteters regnskaber skal som nævnt tages med forbehold. I oversigtsform viser analysen følgende vedrørende 2007 årsrapporterne:

| KU | AU | SDU | RUC | AAU | CBS | DTU | ITU | Udl. Univ. | ||

|---|---|---|---|---|---|---|---|---|---|---|

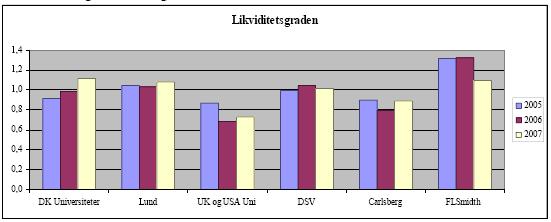

| Likviditetsgrad | 1,08 | 0,90 | 1,15 | 0,94 | 0,98 | 0,94 | 1,11 | 1,88 | 0,8 | |

| Frit cash flow (MDKK)* | 246 | 38 | 33 | 34 | 41 | 50 | 8 | 23 | 192 | |

| Soliditetsgrad | 17% | 13% | 23% | -6% | 14% | 5% | 44% | 49% | 58% | |

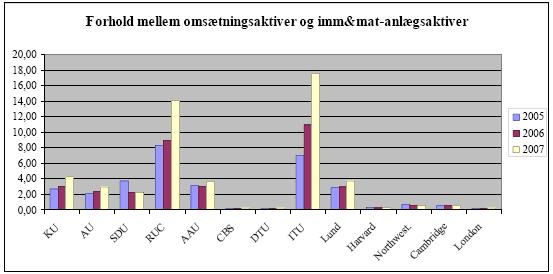

| Omkostningsvariabilitet (forholdet mellem omsætningsaktiver og anlægsaktiver) | 4,29 | 2,94 | 2,28 | 14,04 | 3,65 | 0,23 | 0,25 | 17,53 | 1,09 | |

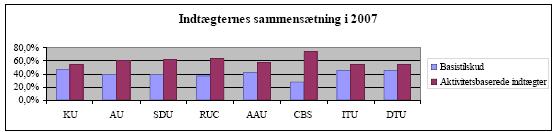

| Basistilskuds andel af samlede indtægter | 46,2% | 47,2% | 45,3% | 39,4% | 48,1% | 45,2% | 48,4% | 39,0% | - | |

Der henvises til bilag 3, hvor også tal for 2005 og 2006 er vist.

Analysen viser i korte træk følgende:

Nedenfor er udarbejdet en kort vurdering af risikoprofilen på de enkelte danske universiteter baseret på ovenstående analyser.

Københavns UniversitetKøbenhavns Universitet har en soliditetsgrad på 17%. På alle de målte parametre har universitetet udvist stabile nøgletal, dog således at basistilskuddene er faldende, ligesom det er tilfældet for alle de øvrige universiteter. Risikoprofil vurderes middel. Århus UniversitetÅrhus Universitet har i 2007 haft underskud svarende til 0,5% af de samlede indtægter. Soliditeten udgør 13%, hvilket er under gennemsnittet for de danske universiteter. Risikoprofil vurderes middel-høj. Syddansk UniversitetUniversitetet udviser på alle de gennemgåede parametre, at universitetet ligger inden for gennemsnittet. Soliditetsgraden udgør i 2007 32%. Risikoprofil vurderes lav-middel. Roskilde UniversitetUniversitetet har negativ egenkapital, når der ses bort fra statsforskrivningen. Samtidig er universitetets indtægtsgrundlag relativt større eksponeret over for udsving i studenteroptag. Universitetet har haft underskud i to ud af de seneste tre år. Risikoprofil vurderes høj. AUCUniversitetet har genereret overskud i to ud af de seneste tre år. Soliditetsgraden udgør 14% i 2007. Risikoprofil vurderes middel. CBSUniversitetet har kun en begrænset egenkapital, og soliditetsgraden udgør kun 5%, når der ses bort for statsforskrivningen. Samtidig er en stor del af universitetets ressourcer bundet i bygninger. Dette understreges af, at omsætningsaktiverne kun udgør 23% af anlægsaktiverne. Risikoprofil vurderes høj. DTUDanmarks Tekniske Universitet er det mest velkonsoliderede af de danske universiteter. Samtidig har universitetet opretholdt forholdsvis høje basistilskud fra staten. Risikoprofil vurderes lav. ITUITU er det mindste af de danske universiteter, men er samtidigt det relativt set mest velkonsoliderede universitet. Universitetet har igennem de senere år genereret solide overskud. Soliditetsgraden udgør i 2007 49%, og overskudsgraden 10%. Risikoen påvirkes dog negativt af det forhold, at specialiseringsgraden er meget høj, og en vigende interesse i samfundet for IT kan påvirke universitetets økonomi væsentligt. Risikoprofil vurderes lav. |

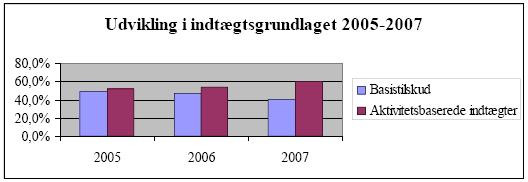

Vores sammenligning af de danske universiteter med udvalgte udenlandske universiteter viser, at de danske universiteter (og Lunds Universitet) på en række parametre er mindre eksponeret for markedsmæssige og finansielle risici, end tilfældet er i udlandet. Det skyldes, at disse universiteter ikke har det samme omfang af investeringer, som tilfældet er for de amerikanske og engelske universiteter. Samtidig er de danske universiteters indtægtsgrundlag mere stabile. Dette til trods for, at de danske universiteter over de senere år har oplevet, at indtægtsgrundlaget i højere grad er blevet aktivitetsbaseret. De udenlandske universiteter modtager mindre basistilskud og generelt færre statsmidler end de danske universiteter.

Modsat er de amerikanske og engelske universiteter mere velkonsoliderede, og dermed gearet til at imødegå de udsving, som den større markedsmæssige eksponering kan medføre. Samtidig viser vores analyse også, at Lunds Universitet er underlagt stort set samme finansiering og risici som de danske universiteter.

Vi har foretaget en sammenligning af universitetssektoren med udvalgte børsnoterede selskaber. Vores analyse fremgår af bilag 4. Nedenfor har vi fremhævet hovedpunkterne fra vores analyse. Til formålet har vi udvalgt tre C20 virksomheder, som vi skønner er repræsentative for gruppen af C20 virksomheder. Der er tale om DSV, Carlsberg og FLSmith, dvs. at der er tale om såvel servicevirksomheder som produktionsvirksomheder.

Vores analyse viser, at de danske universiteter opererer med likviditetsgrader, der er sammenlignelige med børsnoterede virksomheder. Der er dog en række forhold, der gør, at børsnoterede virksomheder er underlagt større risici - og derved er likviditetsgraden på universiteterne i realiteten bedre, end den er i virksomhederne. I de børsnoterede virksomheder varierer det frie cash-flow væsentligt fra år til år. Det stiller større krav til kapitalberedskabet, da virksomhederne skal være i stand til at modstå år med negativt frit cash-flow.

Til sammenligning har de danske universiteter været i stand til at finansiere driften stort set uden brug af fremmedfinansiering. Universiteterne har genereret stabile positive cash-flows fra drifts- og inverteringsaktiviteter, hvilket betyder, at universiteterne ikke er underlagt nævneværdig finansiel risiko. CBS og DTU har dog optaget lån. Her er der primært tale om finansiering af fast ejendom, som er forbundet med lav risiko.

Overordnet set er universiteterne velpolstrede i relation til det likvide beredskab. Ved udgangen af 2007 havde de danske universiteter samlede likvide indeståender på DKK 4,6 mia. Universiteternes likvide beholdninger overgår således, hvad der er normen i de fleste erhvervsvirksomheder, hvor store likvide beholdninger vil frembringe krav om enten investering i fremtidige aktiviteter eller tilbagebetaling/udlodning til ejerne.

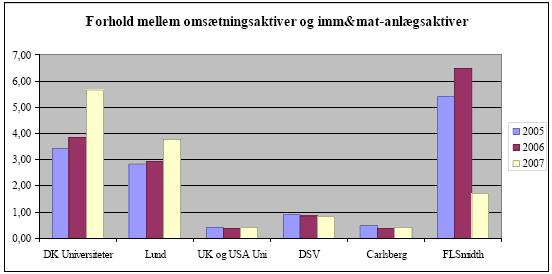

De børsnoterede virksomheder har store værdier bundet i materielle og immaterielle anlægsaktiver. Dette udgør en risiko, da virksomhederne vil have svært ved umiddelbart at tilpasse omkostningsstrukturen, såfremt de bliver underlagt ændrede markedsmæssige vilkår. En ændring i indtægterne fører således ikke automatisk til en tilsvarende ændring af omkostningerne, eftersom afskrivningerne vil være uforandrede - medmindre selskabet vælger og har mulighed for at afhænde anlægsaktiverne. Til sammenligning har de danske universiteter kun mindre ressourcebindinger i anlægsaktiver, dog med CBS og DTU som undtagelser på grund af deres bygningsmasse.

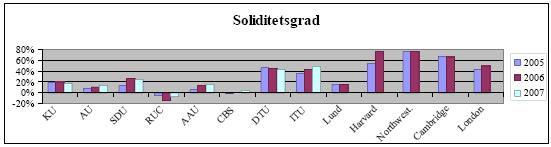

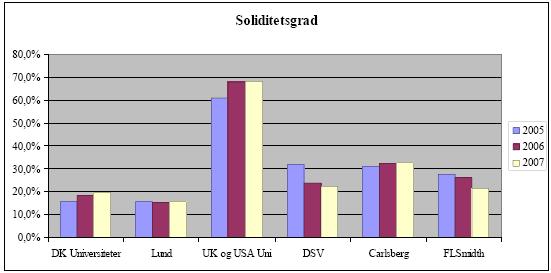

Af vores analyser af tre C20 selskaber fremgår, at C20-selskaberne har egenkapitaler på ca. 20%- 30% af den samlede balance. De danske universiteters egenkapital udgør til sammenligning mellem ca. -5%-50% af balancen. Universiteternes soliditet viser dermed et større spænd, end hvad der er gældende for de tre børsnoterede virksomheder. Den samlede soliditetsgrad (egenkapital/summen af aktiver) for de 8 danske universiteter udgør 26.7% ved udgangen af 2007. Hvis DTU, som er meget velkonsolideret, holdes udenfor beregningen, er soliditetsgraden 15.8%.

Det skal imidlertid bemærkes, at en direkte sammenligning på nøgletal mellem C20-selskaberne og universiteterne skal udføres med varsomhed, da C20-selskaberne generelt har behov for en betydelig større pengebinding i aktiver, end universiteterne har. I et C20 selskab skal egenkapitalen således kunne absorbere værdiudsving på debitorer, varebeholdninger og anlægsaktiver, mens universiteternes egenkapital næsten udelukkende skal virke som stødpude i forhold til udsving i omsætningen.

Det vurderes generelt, at danske universiteter vil være i stand til at fungere med lidt lavere soliditetsgrader end børsnoterede virksomheder, da universiteterne er mindre eksponeret over for markedsmæssige risici. Enkelte universiteter opererer dog med så lave egenkapitalandele, at dette kan være hæmmende ift. hvilke initiativer og investeringer, som universiteterne kan iværksætte. Det skal i den sammenhæng bemærkes, at selv de universiteter med dårligst soliditet har et godt likviditetsmæssigt beredskab. Vi skal dog endnu en gang fremhæve, at det formentlig er mere korrekt at vurdere universiteternes egenkapital i forhold til omsætningen.

Vores talanalyse af universiteternes og C20 selskabernes regnskaber skal som nævnt tages med forbehold. I oversigtsform viser analysen følgende vedrørende 2007 årsrapporterne:

| DK Universiteter | Lund | UK og USA Uni | DSV | Carlsberg | FLSmidth | ||

|---|---|---|---|---|---|---|---|

| Likviditetsgrad | 1,1 | 1,1 | 0,7 | 1,0 | 0,9 | 1,1 | |

| Frit cash flow (MDKK)* | 59 | - | -3.554 | 1.028 | -90 | -2.320 | |

| Soliditetsgrad ekskl. DTU | 15,8% (*) | 15,7% | 68,3% | 22,4% | 32,6% | 21,4% | |

| Omkostningsvariabilitet (forholdet mellem omsætningsaktiver og anlægsaktiver) | 5,65 | 3,78 | 0,42 | 0,83 | 0,40 | 1,70 | |

| Basistilskuds andel af samlede indtægter | 40,2% | - | - | - | - | - | |

Der henvises til bilag 4, hvor også tal for 2005 og 2006 er vist.

Analysen viser i korte træk følgende:

Nærværende afsnit samler op på teorien, drøftelser med universiteterne og regnskabsanalysen. I afsnittet vil vi endvidere vurdere, hvorvidt universiteterne efter vores opfattelse reelt har behov for yderligere egenkapital. I forlængelse heraf anviser vi nogle modeller til at skabe yderligere egenkapital.

Regnskabsteorien forudsætter, at en virksomheds egenkapitalbehov bestemmes af dels lovkrav og dels selskabets samlede risiko - driftsmæssig og finansiel risiko. Antages det, at en vurdering af risiko også kan danne grundlag for størrelsen af egenkapitalen på et universitet, skal universiteternes samlede risikobillede vurderes.

I nedenstående tabel er lavet en oversigt over en række ligheder og forskelle mellem universiteternes hhv. en privat virksomheds risici:

| Privat virksomhed | Universitet | ||

|---|---|---|---|

| 1 | Virksomheden har til formål at tjene penge | X | ÷ |

| 2 | Virksomheden kan være eksponeret for valutarisiko | X | ÷ |

| 3 | Virksomheden kan være eksponeret for renterisiko | X | (X) - hvis man har bygninger der er finansieret med variabel rente, medmindre renteomkostningerne automatisk dækkes ind af staten |

| 4 | Virksomheden kan være eksponeret for stærk priskonkurrence | X | (X) - prisen pr. studerende ligger fast |

| 5 | Virksomheden skal kunne udbetale udbytte til sine ejere og kunne tiltrække nye investorer | X | ÷ |

| 6 | Virksomhedens afsætning kan være konjunkturbestemt | X | X - antallet af studerende kan svinge fra periode til periode |

| 7 | Virksomhedens afsætning kan være konjunkturbestemt | X | Enkelte universiteter har bygninger men ellers ingen større materielle anlægsaktiver i øvrigt |

| 8 | Virksomhedens ledelse har en forpligtelse til at sikre lønsomhed - hvis ikke, skal aktiviteten afvikles | X | (X) - skal sikre sig effektivitet og sparsommelighed, men kan ikke selv vælge at skære ikkeindtægtsgivende aktiviteter fra før evt. efter en årrække |

| 9 | En virksomhed vil normalt have strategiske planer 3-5 år ud i fremtiden, som helst ikke skal ændres på grund af uforudsete omkostninger på den korte bane | X | X |

| 10 | Virksomheder foretager investeringer i materielle anlægsaktiver med en investeringshorisont på 25-50 år | X | X |

| 11 | Virksomheder foretager investeringer i materielle anlægsaktiver med en investeringshorisont på 25-50 årbeløbene flere år senere må konstateres tabt | X Mange private virksomheder aktiverer de pågældende udgifter, dvs. udskyder omkostningsførslen til senere | X De statslige regnskabsregler tilsiger, at den slags investeringer normalt udgiftsføres i de år, hvor de erafholdt |

| 12 | Nogle virksomheder har aktivitet i lande, hvor korruption, krig eller politiske forhold gør det nødvendigt at trække sig ud med tab til følge | X | ÷ |

| 13 | En virksomhed vil tegne forsikring mod brand, driftstab og andre udefra kommende ulykker | X | (X) - universiteterne er selvforsikrende, dog kan der tegnes visse forsikringer for de bygninger som universitetet ejer |

| 14 | En virksomhed vil tegne forsikring mod brand, driftstab og andre udefra kommende ulykker | ÷ | X - universiteterne er væsentligt eksponeret for politiske tiltag, der relativt hurtigt kan tilføre eller reducere mulighederne for universiteterne |

Det er vores vurdering, at den samlede risiko på et universitet generelt er lavere end i private virksomheder af samme størrelse. Denne opfattelse støttes generelt af ledelserne på universiteterne, om end universiteterne naturligvis har visse risici - f.eks. den ”politiske risiko” - som private virksomheder ikke oplever i samme grad.

Det må erkendes, at bestyrelserne på universiteterne fokuserer på størrelsen af egenkapitalen, når der skal iværksættes større tiltag. Det er da også en væsentlig parameter i en privat virksomhed, og opfattelsen er generelt blevet bekræftet under alle vores besøg på universiteterne.

Når bestyrelsesmedlemmer fra private virksomheder træder ind i universiteternes bestyrelser med det formål at ”professionalisere” bestyrelsesarbejdet og ”bruge erfaringer fra private virksomheder” kan det næppe undre, at erfaringerne fra regnskabsaflæggelse og økonomistyring i private virksomheder samtidig søges overført til universiteterne. Det har vel også været et af formålene med at invitere professionelle bestyrelsesmedlemmer ind i universiteternes bestyrelse.

Det er vores opfattelse, at netop erfaringerne fra private virksomheders fokus på økonomi har været en styrke i forbindelse med professionaliseringen af universiteterne - disse fordele overstiger efter vores vurdering klart ulemperne i form af (for stor) økonomisk forsigtighed.

Når egenkapitalen er af begrænset størrelse, bliver fokus på årets drift således endnu mere udtalt, og der er fokus på at skabe overskud på driften for at sikre, at der opbygges en fornuftig egenkapital. Det skal i øvrigt understreges, at uanset at universitetet har en høj egenkapital, er opfattelsen på et enkelt universitet, at bestyrelsen ikke ønsker at skabe et negativt resultat på driften. Det er imidlertid vores vurdering, at dette fokus på at undgå ”røde tal” på driften trods alt reduceres, når egenkapitalen bliver af en vis størrelse - det må derfor efter vores opfattelse forventes, at en forøget egenkapital i højere grad kan fremkalde bestyrelsens fokus på langsigtede udviklingsplaner for universitetet, hvor der samtidig kan accepteres negative resultater i én eller flere perioder.

Vores interviews har afdækket, at universiteterne generelt er tilbageholdende med at ”køre på marginalerne”, når egenkapitalen er af begrænset størrelse. Dette forhold synes naturligt som følge af universiteternes orientering mod kulturen i private virksomheder.

Udfra teorien er det overordentligt vanskeligt at argumentere for, at alene likviditet har betydning for driften af universiteterne. I henhold til regnskabsteorien vil universitetets risikobillede have betydning for størrelsen af egenkapitalen.

Vores drøftelser på universiteterne har afsløret et stort behov for at kunne lave en langsigtet planlægning, der medfører, at det er muligt at leve med negative resultater i en periode, hvis vel at mærke det er som led i en langsigtet strategi.

Det forhold, at universiteterne laver langsigtet planlægning er efter vores vurdering en forudsætning for at kunne udvikle et universitet på en rimelig økonomisk måde. For det første er det helt umuligt at undgå en negativ påvirkning af resultatet i perioder med betydelig udvikling - medmindre universitetet generelt kører med store overskud. For det andet må det anses som samfundsmæssigt spild af ressourcer, hvis universiteterne f.eks. i forbindelse med udvikling af et nyt forskningsområde, som må anses for at blive en del af universitetet henover f.eks. 10-20 år, er tvunget til at gå ind i korttidslejemål, leasing af inventar og udstyr, brug af korttidsansættelser m.v. alene for at gardere sig mod, at egenkapitalen risikerer at blive negativ i perioder med udsving i markedsindtægter og STÅ indtægter.

En langsigtet planlægning af nye tiltag og mulighed for underskud i enkelte perioder betyder, at universiteterne samtidig undgår at skulle betale for at få så mange omkostninger som muligt til at være variable. Det er vores vurdering, at samfundets ressourcer derved udnyttes bedre. Det betyder alt andet lige, at universiteterne selv vil kunne finansiere flere tiltag via den løbende drift, end hvis de er tvunget til at betale ekstra for en stor omkostningsfleksibilitet.

Under henvisning til de hensyn, der er beskrevet ovenfor - bl.a. at der bør sikres større risikovillighed uden at animere til uforsigtighed - skal der etableres en kapitalmodel på universiteterne, som kan opfylde disse behov.

Det er vores opfattelse, at en rimelig ”egenkapitalmodel” bør basere sig på følgende forhold:

En sådan model vil kunne tilgodese universiteternes behov for at have en egenkapital af en vis størrelse, ligesom man også tilgodeser samfundets berettigede interesse i, at alle tilførte midler på sigt bruges på forskning og uddannelse. Udsvingskapitalen har den fordel, at universitetet kan operere med planlægningshorisonter på 5-10 år, hvor der tages visse risici, uden at der tages for store risici.

Modellen medfører, at universiteterne henover en 10 årig periode ikke kan opspare yderligere egenkapital, end hvad der er nødvendigt for at kunne følge med udviklingen i omsætningen (herunder den ændring der følger af inflationen). Det kan hævdes, at en sådan begrænsning hæmmer universiteternes mulighed for at opspare midler med henblik på store investeringer - på den anden side indebærer modellen, at universiteterne bruger de tildelte midler. Det skal dog understreges, at der indenfor 10 års perioden godt kan opspares, før pengene forbruges.

Vi har lagt vægt på, at modellen skal sikre en robust og forsvarlig økonomi på universiteterne. Det betyder bl.a., at ved stigninger i omsætningen skal 15% af stigningen i omsætningen bindes på stamkapitalen hhv. udsvingskapitalen, eftersom kravet til den samlede egenkapital forhøjes i takt med stigningen i omsætningen. Modellen indebærer derfor en vis opsparing med henblik på at sikre en vedvarende god egenkapital på universiteterne. Hvis ikke modellen tog højde for udviklingen i omsætningen henover tid, ville universiteternes økonomi skulle tages op til fornyet overvejelse igen om nogle år.

Det er vores vurdering, at kapitalmodellen også betyder, at der ved fremtidige fusioner helt naturligt fokuseres på, at der skal tilføres egenkapital sammen med overtagelse af en aktivitet.

Det skal understreges, at modellen er forholdsvis simpel. En ”rigtig” og rimelig kapital på et universitet kan således inddrage mange andre forhold, f.eks. indtægternes sammensætning, spredningen i uddannelserne, idet et snævert fagudbud er mere risikabelt end en større spredning, og omkostningernes variabilitet, idet store faste omkostninger alt andet lige skaber større risiko. Det kan derfor hævdes, at kapitalbehovet måske undervurderes lidt på f.eks. IT Universitetet, der har et snævert fagligt fokus.

Vi har overvejet, om en kapitalmodel bør stille krav om større kapital på de universiteter, som samtidig har bygninger, eftersom bygninger medfører store faste omkostninger i form af afskrivninger - og derved alt andet lige en større driftsmæssig risiko. Ovenstående model kunne i så fald tilpasses, så der kunne afsættes en ekstra andel egenkapital baseret på en procentdel af universitetets investeringer i fast ejendom.

Vi har imidlertid vurderet, at en justeret kapitalmodel - der inddrager mange andre forhold end de ovenfor angivne - risikerer at blive for kompliceret at arbejde med i praksis. Hertil kommer, at såfremt bygningsmassen overdrages til universiteterne på samme vilkår som til DTU - dvs. at bygningerne belånes med 50% - skabes der en tilstrækkelig stor buffer til at kompensere for den højere driftsmæssige risiko. Vi vil i den forbindelse anbefale, at det overvejes, om der skal laves en særlig løsning for CBS, hvis samlede risiko forekommer overordentlig høj sammenlignet med andre universiteter.

Det er vores vurdering, at ovenstående kapitalmodel er enkel at forstå, og det er efter vores opfattelse meget vigtigt. Det skal understreges, at modellen er en samlet model, som det næppe er hensigtsmæssigt at gennemføre delvist, eftersom den indeholder incitamenter til at tage større risici, samtidig med at den sikrer økonomisk forsvarlighed.

Såfremt modellen benyttes på universiteterne, kan egenkapitalbehovet udledes til følgende (2007-tal i 1.000 kr.):

| Nuværende egenkapital ekskl. statsforskrivning | Omsætning i 2007 | 15% af omsætningen = Target for ny egenkapital | Manglende egenkapital i forhold til Target | ||

|---|---|---|---|---|---|

| Københavns Universitet | 522.995 | 5.993.992 | 899.099 | 376.104 | |

| Copenhagen Business School | 59.787 | 952.932 | 142.939 | 83.152 | |

| Syddansk Universitet | 315.525 | 1.835.896 | 275.384 | Ikke behov for yderligere kapital | |

| Århus Universitet | 257.587 | 3.440.900 | 516.135 | 258.548 | |

| Aalborg Universitet | 94.090 | 1.496.224 | 224.434 | 130.344 | |

| Roskilde Universitet | -13.382 | 610.454 | 91.568 | 104.950 | |

| IT Universitetet | 46.335 | 155.358 | 23.304 | Ikke behov for yderligere kapital | |

| DTU | 2.216.744 | 1.922.002 | 298.800 | Ikke behov for yderligere kapital | |

| Samlet yderligere egenkapitalbehov i forhold til kapitalmodel | 953.098 | ||||

Kapitalmodellen er illustreret nedenfor og er baseret på følgende forudsætninger:

| Mio. kr. | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Nettoomsætning | 5.994 | 6.294 | 6.608 | 6.939 | 7.286 | 7.650 | 8.033 | 8.434 | 8.856 | 9.299 | 9.764 | 10.252 | |

| Resultat | 150 | 175 | 300 | -300 | -200 | -200 | 200 | 300 | -200 | 200 | 200 | 300 | |

| Resultat i % af omsætning | 2,5% | 2,8% | 4,5% | -4,3% | -2,7% | -2,6% | 2,5% | 3,6% | -2,3% | 2,2% | 2,0% | 2,9% | |

| Éngangsindskud på egenkapitalen fra staten | 247 | ||||||||||||

| Egenkapital ultimo | 523 | 945 | 1245 | 945 | 745 | 545 | 745 | 1045 | 845 | 1045 | 1245 | 1545 | |

| Kapitalmodellen | |||||||||||||

| 15% af omsætningen | 899 | 944 | 991 | 1.041 | 1.093 | 1.148 | 1.205 | 1.265 | 1.328 | 1.395 | 1.465 | 1.538 | |

| Forskel mellem target og aktuel | -376 | 1 | 254 | -96 | -348 | -603 | -460 | -220 | -483 | -350 | -220 | 7 | |

| Egenkapitalsammensætning i forhold til kapitalmodellen | |||||||||||||

| Stamkapital | 450 | 472 | 496 | 520 | 546 | 574 | 602 | 633 | 664 | 697 | 732 | 769 | |

| Udsvingskapital | 73 | 473 | 749 | 425 | 199 | -29 | 143 | 412 | 181 | 348 | 513 | 776 | |

Af eksemplet fremgår, at universitetet henover nogle år vil kunne gennemføre store investeringer og planlægge et underskud, som så indhentes efterfølgende. Omvendt vil det også være muligt at opspare midler, som efterfølgende kan bruges til investeringer.

Som omtalt ovenfor vil vi anbefale, at flere af universiteterne tilføres yderligere egenkapital.

I det følgende beskrives disse modeller, der enkeltvist eller samlet vil kunne tilføre midler til universiteterne.

Det har ikke været målet med forslagene at give universiteterne flere midler - men alene at forøge deres råderum på anden måde. På den anden side skal det også understreges, at det næppe vil være hensigtsmæssigt at gennemføre tiltag, som indskrænker råderummet på de enkelte universiteter. Det bør derfor sikres, at de gennemførte modeller ikke stiller nogen universiteter bedre på bekostning af andre.

I afsnit 5.2.4. - efter omtalen af de enkelte modeller - har vi opsummeret fordele og ulemper for universiteterne ved de forskellige modeller.

Vi har overvejet, om ulemperne ved den begrænsede egenkapital - manglende risikovillighed hos ledelsen til at ”gå til grænsen” i budgetterne - kan undgås ved andre tiltag, f.eks.:

Det er vores klare vurdering, at disse tiltag næppe vil løse problemet - i værste fald vil de skabe flere og endnu større problemer. Modellen med at inddrage et overskud eller indefryse det, har således den væsentlige ulempe, at den indbyder til en ikke ønskelig adfærd, hvor universiteterne ultimo året vil gøre alt for at undgå at få konfiskeret bevillingen (og eventuelt få påvirket kommende års bevillinger negativt).

De øvrige to eksempler på tiltag er efter vores vurdering ikke forenelige med, at man har etableret professionelle bestyrelser med erfarne medlemmer fra det private erhvervsliv. Det kan ikke undgås, at de erfaringer de pågældende personer har fra regnskabsaflæggelse i private virksomheder også bringes ind i bestyrelseslokalet på universitetet. Det synes også at have været et hovedsigte med at etablere sådanne bestyrelser.

En mulig model kan være en ændring af regnskabspraksis. Ændring af regnskabspraksis kan i sig selv ændre egenkapital (og resultat). Fordelen ved at ændre regnskabspraksis er, at det ikke koster statskassen penge, men mulighederne er dog ret begrænsede, hvis man fortsat ønsker, at reglerne for universiteterne skal svare nogenlunde til reglerne for private virksomheder.

Følgende ændringer kan overvejes:

En mulig model er at gennemføre en kontant kapitaltilførsel fra staten. En sådan model risikerer imidlertid at tilføre midler til universiteterne, som de i bund og grund ikke har behov for, eftersom likviditeten generelt er god. Endvidere skal et sådant indskud ikke føre til øget forbrug.

Det er imidlertid vores vurdering, at kapitaltilførslen med fordel kan gennemføres ved at indskyde én måneds bevilling ind som egenkapital i universiteterne, samtidig med at de nuværende bevillinger omlægges til at være bagudrettet i stedet for på forskud. Indskuddet som egenkapital gennemføres én gang. Derved kan indskuddet gennemføres uden at påvirke universiteternes likviditet - hverken i opad- eller nedadgående retning. Det kan illustreres med følgende eksempel:

P.t. udbetales bevillingen fra Videnskabsministeriet månedsvist forud. Det betyder, at universitetet i december måned modtager bevillingen for januar måned (i nedenstående eksempel på 100). Regnskabsmæssigt afsættes januar måneds bevilling som en udskudt indtægt - dvs., som en kortfristet forpligtelse i balancen pr. 31. december 2008.

I januar måned 2009 antages det nu, at universitetet overgår til at modtage sin bevilling bagud. Det indebærer, at der ikke modtages nogen bevilling i denne måned, da den allerede er modtaget i december måned. I stedet modtages DKK 100 som et egenkapitalindskud fra Videnskabsministeriet, der krediteres egenkapitalkontoen (forøger) og debiteres banken (postering nr. 1 nedenfor) Herudover indtægtsføres den udskudte indtægt, der er periodiseret som en gæld ultimo 2008 (postering nr. 2 nedenfor)

| Egenkapital | Bank | Indtægter | Gæld | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Ultimo december 2008 | 100 | ||||||||

| Ultimo januar 2009 | (1) 100 | (1) 100 | |||||||

| Ultimo januar 2009 | (2) 100 | (2) -100 | |||||||

| Ultimo februar 2009 | 100 | 100 | |||||||

| Ultimo marts 2009 | 100 | 100 | |||||||

| Ultimo april 2009 | 100 | 100 | |||||||

| Ultimo maj 2009 | 100 | 100 | |||||||

| Ultimo juni 2009 | 100 | 100 | |||||||

| Ultimo juli 2009 | 100 | 100 | |||||||

| Ultimo august 2009 | 100 | 100 | |||||||

| Ultimo september 2009 | 100 | 100 | |||||||

| Ultimo oktober 2009 | 100 | 100 | |||||||

| Ultimo november 2009 | 100 | 100 | |||||||

| Ultimo december 2009 | 100 | 100 | |||||||

| 100 | 100 | ||||||||

| I alt | +100 | 1.200 | 1.200 | 0 | |||||

Konsekvensen af ovenstående er, at universiteterne ikke får mere likviditet, end de skulle have haft i henhold til den hidtidige bevillingsafregning. Likviditeten er således uændret. Det samme er indtægterne, der giver 12x100. Samtidig er egenkapitalen forøget med 100. Modellen kan derfor gennemføres, uden at der tilføres universiteterne yderligere likviditet og med en varig forbedring af egenkapitalen til følge.

Man kan måske hævde, at det er en ulempe ved modellen, at den kun kan gennemføres, såfremt det sker for alle universiteter. Det er derfor ikke uden videre muligt at lade de meget trængende universiteter få gavn af f.eks. den effekt, som DTU opnår, medmindre man ønsker at omfordele likviditet mellem universiteterne.

En mulig model er at indskyde værdien af bygninger på de universiteter, der ikke i dag ejer bygningsmassen.

Indskud af bygninger sikrer, at der tilføres midler til universiteterne - effekten på egenkapitalen vil afhænge af værdien af bygningsmassen og hvor høj grad af belåning, der følger med bygningerne. Da Finansministeriet p.t. undersøger ovenstående problemstilling for alle selvejende institutioner, vil den efter aftale ikke blive behandlet nærmere her.

| Fordele for universiteterne | Ulemper for universiteterne | ||

|---|---|---|---|

| 1 | Ændring af anvendt regnskabspraksis | Er enkel at anvende og kræver ingen væsentlig involvering fra ministeriet. | Giver begrænset effekt - skal derfor kombineres med andre tiltag. |

| 2 | Kontant kapitaltilførsel fra staten ved omlægning af bevillingerne | Løser en stor del af egenkapitalbehovet på én gang. | Ingen |

| 3 | Indskud af bygninger på de universiteter der ikke ejer bygningerne | Løser egenkapitalbehovet på én

gang. Skaber større fleksibilitet ved udbygninger |

Medfører større afskrivninger -

stillingtagen til model til at

håndtere dette. Giver større risiko ved udsving i antal studerende |

Universitet: ____________________________________________ |

||

Deltagere : ____________________________________________ |

||

Dato :____________________ |

||

Generelle spørgsmål om den økonomiske styring og universiteterne som helhed |

||

| 1. | Hvad er dit generelle indtryk af de økonomiske rammer og den styreform, som universiteterne har i dag? | |

| 2. | Hvad er din holdning til, om universiteterne skal have en egenkapital? Hvilket formål tjener den efter din vurdering? Har en egenkapital mere en psykologisk betydning end en reel betydning? | |

| 3. | Hvor stor bør egenkapitalen efter din vurdering være? | |

| 4. | Hvad er din holdning til de regnskabsregler, som universiteterne i dag er underlagt? Opgørelsen af f.eks. anlægsaktiver, forpligtelser (f.eks. feriepenge!) påvirker jo størrelsen af egenkapitalen - er disse opgørelsesregler efter din vurdering forkerte eller misvisende? | |

Egenkapital på jeres universitet |

||

| 5. | Opererer I internt med nøgletal, som involverer selskabets egenkapital? | |

| 6. | Er det dit indtryk, at størrelsen af egenkapitalen har spillet ind i forbindelse med jeres stillingtagen til investeringer eller andre tiltag? | |

| 7. | Er det dit indtryk, at jeres egenkapital ville være anderledes, hvis årsrapporten blev aflagt efter årsregnskabsloven end efter de statslige regler? | |

Likviditet på jeres universitet |

||

| 8. | Hvorledes styrer I jeres likviditet? Månedsvis opfølgning eller hvor tit? | |

| 9. | Vurderer I nye tiltag eller investeringer i forhold til likviditeten? | |

Bestyrelse og direktion på jeres universitet |

||

| 10 | Hvilken økonomisk rapportering laver I til jeres bestyrelse? | |

|

||

|

||

|

||

| og/eller balance/resultatopgørelse/egenkapital? | ||

|

||

Mulige tiltag vedrørende etablering af egenkapital |

||

| 11. | Såfremt dit universitet skulle tilføres egenkapital - hvorledes vil du så foreslå det sker? | |

|

||

|

||

|

||

|

||

Forbedringsforslag |

||

| 12. | Hvilke forhold vedrørende egenkapital, likviditet og regnskabsaflæggelse kan med fordel ændres? Og hvorledes? | |

Det enkelte universitets situation fsva. egenkapital og likviditet og heraf følgende særlige behov |

||

| 13. | Egenkapital - skønner du, at der er særlige forhold hos jer, der begrunder | |

| 14. | Likviditet - skønner du, at der er særlige forhold hos jer, der begrunder, at jeres likviditet skal være anderledes end andres? | |

I det følgende har vi lavet en sammenligning af de enkelte danske universiteters forhold og sammenlignet dem med de udenlandske universiteter.

Denne analyse skal ses i sammenhæng med den i bilag 4 udarbejdede analyse, som sammenligner universiteterne med udvalgte C20 selskaber.

Universiteternes likviditet udtrykker, hvordan deres evne er til at betale fordringerne, efterhånden som de forfalder til betaling. Der henvises til rapportens afsnit 2.2., hvor de teoretiske forhold vedrørende likviditet fremgår.

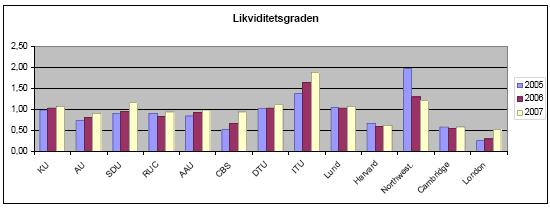

Likviditetsgraden defineres som:

| Likviditetsgrad = Omsætningsaktiver / Kortfristet gæld |

Likviditetsgraden viser sammenhængen mellem omsætningsaktiverne og den kortfristede gæld. Udgangspunktet er, at omsætningsaktiver og den kortfristede gæld afregnes inden for et år, og en likviditetsgrad på 1 vil dermed indikere, at der er en én-til-én match mellem omsætningsaktiverne og den kortfristede gæld. Likviditetsgraden bør - alt andet lige - være større end 1, da dette indikerer, at universiteterne løbende vil kunne afregne den kortfristede gæld rettidigt.

Ved vurdering af likviditetsgraden skal der tages hensyn til, at der kan være en forskydning mellem forfaldstider mellem de enkelte aktiver og gældsposter. For universiteterne udgør feriepengeforpligtelsen typisk mellem 20%-30% af de kortfristede forpligtelser. Feriepengeforpligtelsen vil alene komme til udbetaling, hvis medarbejdernes ansættelse bringes til ophør. Da kun en meget lille del af feriepengeforpligtelsen løbende bliver betalbar, understøtter dette, at universiteterne vil kunne operere med lave likviditetsgrader sammenholdt med erhvervsvirksomheder. Ligeledes har universiteterne indregnet en donationsforpligtelse. Denne forpligtelse vil ligeledes ikke generere betalinger for universitetet, da donationsforpligtelsen løbende bliver indtægtsført i samme takt, som donerede aktiver bliver afskrevet.

Likviditetsgraden for universiteterne er generelt lavere end for private virksomheder.

Likviditetsgraden i privat virksomhed udgør i en normalsituation omkring 2.

Likviditetsgraden på universiteterne skal ses i sammenhæng med den driftsmæssige risiko, som universitetet er underlagt. Universiteternes omsætningsaktiver består for en stor del af likvide beholdninger, og samtidig er erfaringerne fra universiteterne, at der kun er lav risiko for, at universiteterne vil lide tab på de øvrige omsætningsaktiver. Dette taler for, at universiteterne kan operere med lavere likviditetsgrader end private virksomheder.

Lunds Universitet og Northwestern University udviser sammenlignelige likviditetsgrader ift. de danske universiteter. Harvard University, Cambridge University og London School of Economics and Political Science udviser alle lavere likviditetsgrader end de danske universiteter. Dette kan dels indikere en højere risiko i relation til universiteternes kapitalberedskab, men dækker samtidig over, at disse universiteter har indregnet store forudbetalte donationer under kortfristet gæld, hvor de modtagne penge er indregnet i investeringsporteføljen under anlægsaktiverne og dermed forringer likviditetsgraden.

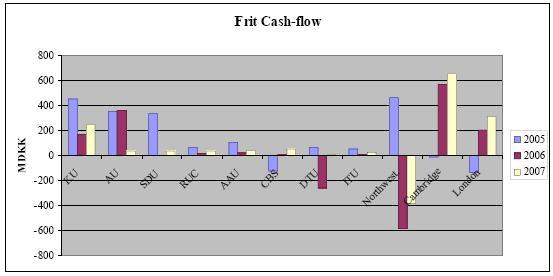

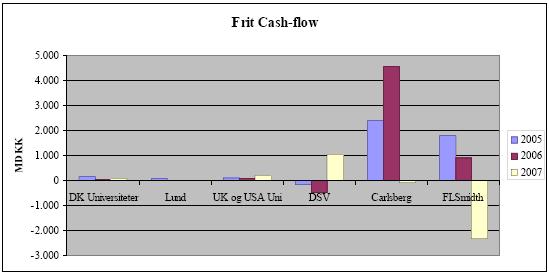

| Frit cash flow = Driftens likviditetsvirkning - Investeringer |

Frit cash flow viser, hvilken likviditetsmæssig styrke universitetet har i det enkelte regnskabsår. Er der tilstrækkelig likviditet til at dække periodens investeringer, er det normalt en fordel - om end det også kan dække over, at virksomheden har reduceret sine investeringer til et ugunstigt lavt niveau.

Ovenstående graf viser det frie cash-flow opgjort i mio. kr. De udenlandske universiteters frie cashflow er omregnet til kursen ved regnskabsårets afslutning. Lunds Universitet har ikke udarbejdet pengestrømsopgørelser for alle regnskabsår og er dermed ikke medtaget i grafen.

Herudover er det frie cash-flow fra Harvard University undladt i grafen. Det skyldes, at Harvard University’s frie cash-flow i væsentlig omfang overstiger de øvrige universiteter cash-flow - og en medtagelse ville derfor få de øvrige universiteters tal til at forsvinde. For Harvard University udgør det frie cash-flow; 2005 MDKK 8.666, 2006; MDKK 15.265; 2007 MDKK -2.915.

Grafen viser, at de danske universiteter har været i stand til at generere positivt cash-flow i stort set alle årene. Eneste undtagelse er CBS og DTU. For CBS’s vedkommende skyldes det negative cashflow i 2005 en større udvidelse af universitetets bygninger. Universitetet anvendte i den periode ca. 160 mio. kr. til dette formål. Der er således tale om en investering, der skal indtjenes over en længere årrække. Til sammenligning har frit cash flow på de udenlandske universiteter været mere volatilt - størst volatilitet finder vi hos Northwest University.

DTU’s negative cash-flow i 2006 kan primært henføres til investeringer i værdipapirer for ca. 250 mio. kr. Det negative cash-flow dækker derfor alene over en forskydning mellem likvider og værdipapirer.

Overordnet viser udviklingen i det frie cash-flow, at universiteternes likviditet er god. Hen over perioden har universiteterne øget likviditeten med samlet 2.3 mia. kr. Samtidig viser tallene også, at universiteter med dårlig soliditet kun har foretaget begrænsede investeringer i perioden. Eksempelvis har RUC i perioden foretaget investeringer for under 10 mio. kr., hvilket er noget mindre end de øvrige universiteter.

Ved vurdering af universiteternes likviditet er det nærliggende at gennemgå de betalingsstrømme, som universitetets løbende drift genererer. Pengestrømsopgørelsen adskiller sig fra resultatopgørelsen ved alene at vise de faktiske betalinger, som universiteterne har genereret. Pengestrømsopgørelsen viser universiteternes betalingsstrømme afledt af hhv. driften, investeringer og finansiering.